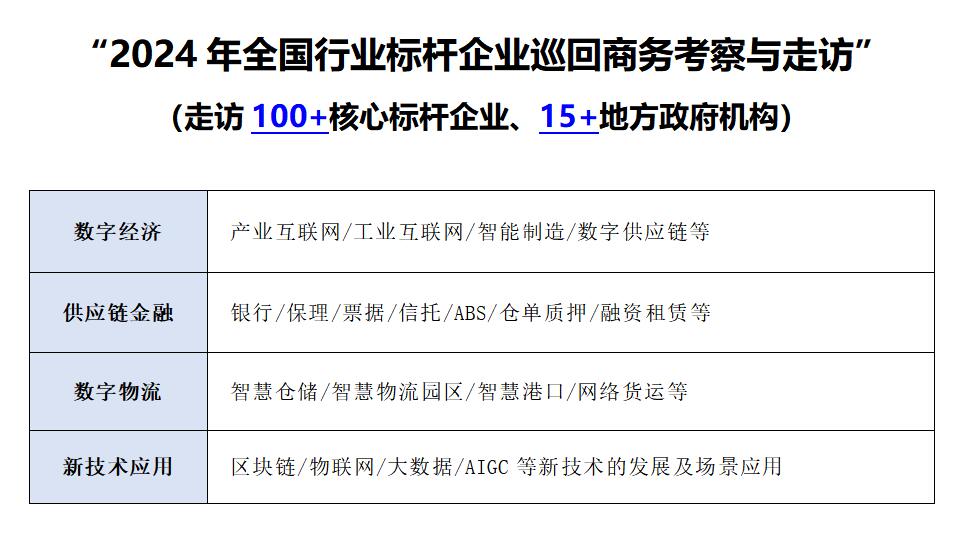

请回答2019:银行业路在何方?

国内经济增速放缓、金融监管趋严、银行对公和同业业务饱和、保本理财逐渐退场、结构性存款“补位”、净值型产品明显增加、金融科技发展如火如荼……在这样的大背景下,银行业应在何处发力,又将通往何方呢?

回顾银行2018,凡是过往,皆为序章

2018年,对于银行来说,也是重构的一年。监管变局,资管新规,科技金融裂变,信贷政策调整,加上降杠杆,控风险,各家银行都在创新以适应不断变化的宏观环境。无疑,2018年对于银行是艰难的一年,但举步艰难中蕴藏着来年的美好机遇。

银行不行,是因为科技不行?

一家银行的兴衰,根源不在于科技行不行,而是体制机制行不行。银行是不能做科技公司的,或者说银行不能做一些很激进的业务,这是由银行的本质决定。不管是金融发展理论,经济增长或者内生增长理论,还是金融市场学,都已经回答了这个问题。

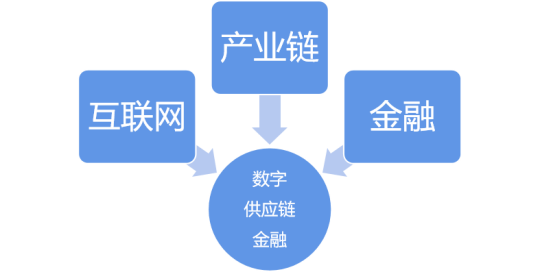

宋华教授:未来中国供应链金融发展趋势2

以往供应链金融多是以单一金融机构或者组织推动的业务,诸如某一银行为核心企业提供保理、反向保理、仓单质押等业务,然而随着供应链业务的复杂化和多主体化,使得依靠单一金融机构来服务企业变得捉襟见肘

郭树清提银行“一二五”目标:民企每年可多获1.43万亿元贷款

郭树清透露,初步考虑对民营企业的贷款要实现“一二五”的目标,即在新增的公司类贷款中,大型银行对民营企业的贷款不低于1/3,中小型银行不低于2/3,争取三年以后,银行业对民营企业的贷款占新增公司类贷款的比例不低于50%。

巨头纷纷进场,供应链金融风口来了吗?

区块链曾因“炒币”而处于风口浪尖上,不少人把它看成了“造富”机器,但区块链作为一种底层技术,也是金融与科技碰撞的催化剂。微众银行作为民营银行在供应链金融的实践上风生水起,但不少传统银行早就在供应链金融领域完成了布局。

中小银行成服务小微企业的主力军?

“中小企业融资的问题,已经进入到了国家战略的层面。我们的产品、风控,还有一些短板,都需要补足。”要广泛运用金融科技来提升银行辨别小微企业风险的能力,进而通过供应链金融和其他金融创新引导更多的社会资金流向小微企业。

未来银行与互联网怎么合作?

2017年,各种银行同互联网巨头合作的消息层出不穷。一年时间过去了,除了中信和百度这种联姻形式的新平台沉淀下来了。

无可替代的确定性 ——物流金融产品设计第一核心要素

物流金融产品第一核心要素是确定性。大多数的此类金融产品都是期限很短的循环贷产品,短到以三月期和六月期为主,到期后,经营者需要筹集资金偿还银行后再续贷出来。

央行联手5银行开发区块链平台 中小微融资成本或降至6%以下

目前,湾区贸易金融区块链平台一期已经试运营,为基于应收账款开展的供应链融资。此次湾区贸易金融区块链平台,由五家银行与比亚迪开发而成,意在通过基于应收账款的融资,实现围绕核心企业开展供应链融资。