传统银行做普惠,与网商和微众的差距在哪里?

【EFEC导读】网商与微众两大互联网银行陆续公布了2017年年报,这里面隐含了两大巨头做普惠金融的奥秘。

一、网商与微众的异与同

(一)网商银行:“做生态”

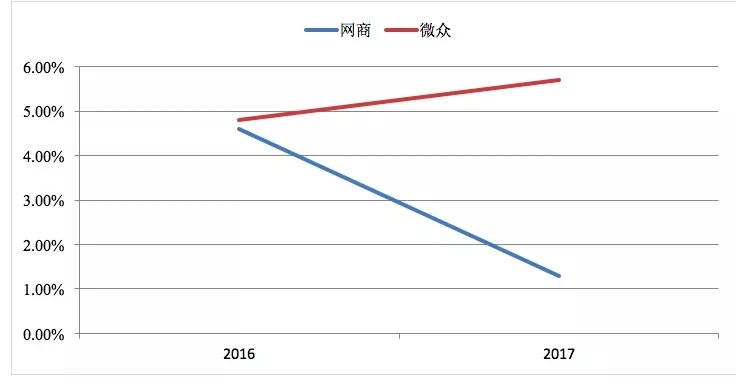

弥补阿里生态内的融资服务版图,数据闭环有利于资产质量表现平稳。通过分析供应链内容的交易结构,引入核心企业、第三方企业等新的风险控制变量,以丰富的交易场景源源不断地积累沉淀客户数据,是授信与风控的基础。从2016年到2017年,网商不良率基本平稳,信用成本(提取准备金/贷款平均余额)从4.7%降至1.3%。

图1:网商的信用成本显著下降

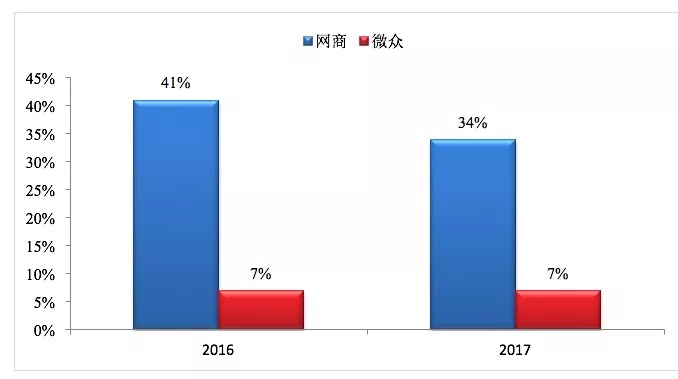

图2:网商存款规模约是微众5倍

▲数据来源:网商与微众2016、2017年年报

构建完整的小微企业金融服务体系,业务协同有利于提高客户粘性。以支付为入口,通过提供交易、收款、保险、理财、到贷款等一系列综合金融服务,不断提升客户粘性与活跃度(如图5)。截至2017年末,码商已超过4000万家,小微商家通过收钱码收款将转化为信用积累,即“多收多贷”。网商银行的存款规模约是微众银行的5倍。

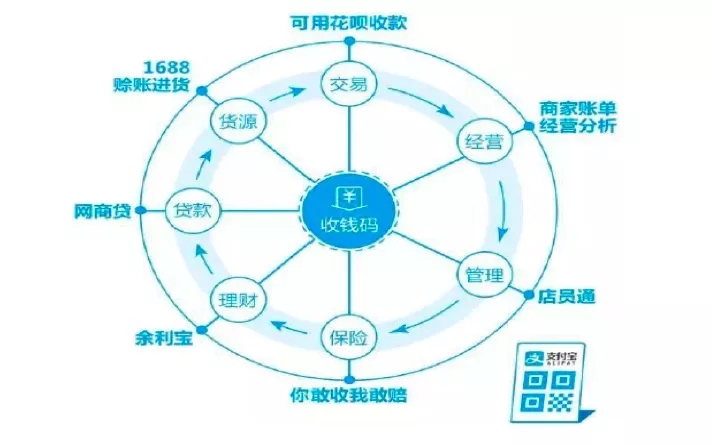

图3:网商贷作为阿里集团服务小微商户生态系统的重要环节

▲资料来源:蚂蚁金服公众号

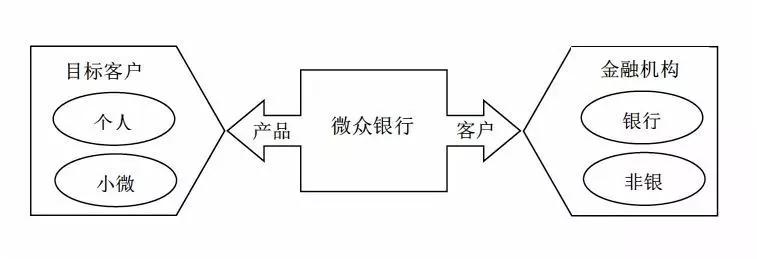

(二)微众银行:“做平台”

做客户与金融机构的“连接”。依托场景和科技优势,一端向个人大众客户和小微企业提供金融产品,一端向金融机构输出经数据模型筛选过的客户,可视为持有银行牌照的一个互联网平台。

图4:微众银行做平台的业务模式

▲资料来源:微众银行

微众资产规模高速扩张受益于消费金融行业红利。从社会融资结构看,自2015年至今短期信贷的消费贷整体增速显著高于商户经营贷(如图5)。2017年底“微粒贷”管理贷款规模超过1000亿元,同比近乎翻倍。

图5:短期信贷中消费贷整体增速显著高于经营贷

▲数据来源:Wind,中国人民银行

做平台的业务模式助力微众获取高利润。一是社交入口带来的流量红利,微信获客成本较低。二是较高的贷款收益率。微粒贷利率水平(14-18%)高出网商小微企业贷款利率3个百分点以上,生息资产收益率微众(10.5%)高于网商(8.2%)约2.3个百分点。三是联合贷款业务模式提供了较高的手续费收入。手续费收入占比微众(33.7%)高于网商(13.2%)。微众与50家银行联合放贷向合作银行收取5%左右的手续费收入,联合放贷贡献微粒贷75%业务量贷款资金的80%由合作银行提供,降低自有资金投入和资本占用,又大大提高了盈利能力,体现了做“平台金融”的互联网思维。2017年微众营收同比增长176%至67.5亿元,净利润同比增长216%至14.5亿元。

(三)相同的核心竞争力:数据与技术

尽管网商与微众的客户群体、创立定位、业务模式等方面有所差异,但其核心逻辑链是相同的,即创设场景——导入流量——大数据分析——征信并授信,可为商业银行发展普惠金融借鉴学习。伴随金融科技进入下半场,客户的互联网培育阶段已基本完成,嫁接场景与导入流量对互联网企业和银行业都不是难点。大数据处理、分析和决策能力才是整个逻辑链中最具价值的环节,才是银行做普惠金融的核心竞争力。具体体现三方面:

集团优势带来丰富数据沉淀。全面梳理摸清集团的数据资产情况是大数据分析与应用的基础,集团内数据互联互通是全面了解客户的起点。网商银行可以获得基于阿里电商体系内的海量交易数据,微众银行可以获取基于腾讯社交体系内的海量社交数据。本质就是将客户在集团内的一切行为和现象转变为可量化的数据,记录、分析、融入,实现对客户全方位的描摹。

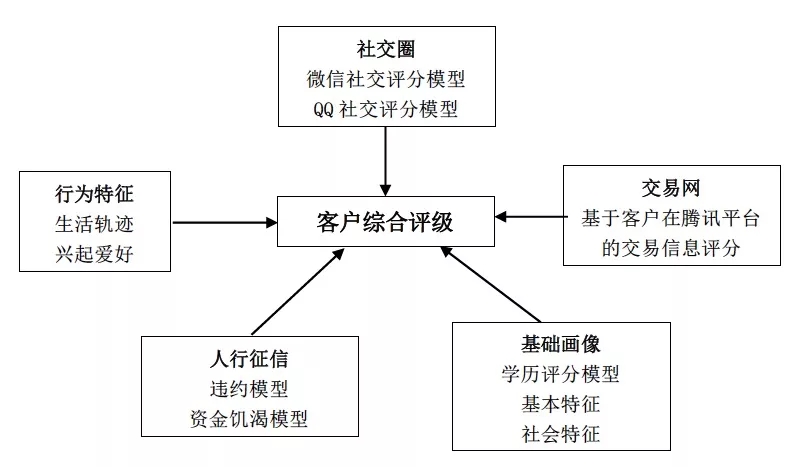

优化算法模型提高实时风控能力。数据只是起点,如何用好数据,基于数据做出科学的策略选择才至关重要。第一,在客户群体选择上,风控前置,做有把握的客户群。一旦筛选出符合条件的客群,就将客群规模做大,以此分散风险。第二,在具体客户选择上,引入新的数据和及其学习、人工智能等新模式。客户综合信用评分体系中,社会基础标量有2000多个,中间变量两万多个,关键变量20-30个。第三,采用“养客户”策略,从微贷开始,培养客户的诚信意识,积累信用积累,真正做到“有借有还、再借不难、额度渐增、价格渐优”。

图6:综合信用评分体系

▲资料来源:微众银行

技术支撑并引领业务。技术的价值不只是支持业务运转,更重要的价值在于驱动乃至引领业务发展。以强大的信息系统能力实现降本增效。网商银行是第一家将核心系统架构在金融云上的银行。“云”核心信息系统具备处理海量、突发性交易请求的能力,拥有复杂的数据模型和数据处理逻辑,具备实时与高质量的服务处理性能。商业银行发放一笔小微贷款的平均人力成本在2000元,而网商银行每笔贷款的平均运营成本仅为2块3,其中2块还是电费和存储硬件费用。微众银行基于“数据分布、管理集中”为原则,设计新一代IT架构,按客群拆分计算节点,有效降低单点节故障影响面,控制运营风险。IT成本方面,单位账户每年成本下降4-20%,每客户整体运营成本降至传统银行的15%-25%。以开放平台引领业务合作。将服务与产品发布到该平台上,外部商业平台及同业机构等合作伙伴通过开放平台可以自主对接、快速接入。未来将引入区块链技术,更加高效的开展业务协同和资金清算等业务合作。

二、对传统银行普惠金融业务的启示

网商银行与微众银行关于数据整合、客户定位、数据应用及业务模式等方面的理念与做法,着实为商业银行普惠金融的业务开展提供四点思考与启示。

一是银行不缺数据,但缺数据整合。银行有上万家遍布全国的营业网点,有上亿人次下载的手机银行APP,一切触达客户的渠道都在实时产生并沉淀数据,如何打破部门与条线壁垒集中数据资产、消除“数据孤岛”现象是实现“又普又惠”的前提。

二是银行不缺客户,但缺有效普惠客户。新时代银行以金融科技为支撑,破解小微企业与三农群体融资难、融资贵的难题。网商银行之所以能将“服务农村市场”作为发展战略之一,就在于聚合阿里巴巴、蚂蚁金服整个生态协同的力量,构建覆盖农村经济的信息数据价值链,为链上的企业及农户提供从农资采购到农产品销售的整体金融服务方案,极大提升客户粘性。商业银行也应结合自身优势资源禀赋和地域经济发展特点,明确定位普惠客户类别(如广东省可选择五金类、家电类小微企业),针对性提供一揽子的金融服务方案。

三是银行不缺人才,但缺数据分析专业人才。数据本身并无价值,只有经过建模计算、分析预测并辅助决策,才产生价值。微众银行技术人员在全体员工中占比57%,成立3年来已联合27家银行共同挖掘数据价值,寻找提升银行用户体验的方法与路径。商业银行的技术人员数量不低,但数据分析专业团队较弱,应组建跨技术部门与业务部门的数据分析师队伍,专人专岗,深入挖掘数据价值。同时建立完善数据分析师持续的培训与交流机制、通畅的晋升路径。

四是银行不缺服务普惠的业务团队,但缺专业稳定的普惠金融业务团队。根据国务院要求,五大商业银行全部建立了普惠金融事业部,单独核算、单独考核,现在全国银行业机构在村镇的覆盖率达95%左右,从机构设置看银行服务可以到每家每户。但实际执行过程中,还需进一步理顺普惠金融业务的授信管理、队伍建设等问题。银行应借鉴“信贷工厂”模式实现普惠金融业务集中授信、精准定价,降低运营成本。建立专业的小微客户经理队伍,通过专业化的岗位设置、系统化的培训、标准化的操作,保证小微业务人员各司其职,加之合理激励和畅通晋升确保小微业务人员的稳定性和专业性。

上一篇:国务院对快递发展提出新要求!

下一篇:供应链ABS的资产真实性难题待解