巨头围城,混战中的即时配送出路在何方?

【EFEC导读】2018年6月,有“国内第一快递”之称的顺风快递推出“同城急送”业务,给本就炙热的即时配送市场再添一把旺火。

2018年6月,有“国内第一快递”之称的顺风快递推出“同城急送”业务,给本就炙热的即时配送市场再添一把旺火。

彼时,资本寒冬下,业内融资成功的消息亦不绝于耳。逆市的根源在于市场,据国家邮政局的相关统计数据显示,近年来,提供即时配送的同城速递,已经成为物流行业内增速最快的子行业,未来五年仍将保持30%的增速,到2020年,市场规模将超过2000亿元。巨大的潜力吸引来资本的注意和布局,创业公司、互联网巨头、传统快递行业龙头,三大玩家齐聚赛道,准备一决高低。

那么,“即时配送”何以发展得如此迅猛?硝烟四起的市场抢夺战中,呈现出了怎样的竞争态势?作为一个新兴风口,即时配送未来的发展趋势又将如何?

科技赋能、前辈开路、消费助力

首先,即时配送市场的迅速扩张,离不开移动互联网时代的科技进步,尤其是大数据、AI人工智能、LBS、智能调度等技术的发展和广泛应用。

基于互联网和云计算发展而来的大数据,可以在每天生产海量数据的物流业实现典型应用,动态性地适应日益多变的市场环境,满足日趋个性化的顾客需求。AI人工智能则要面对复杂的真实物理世界,深度感知、正确理解与准确预测、并瞬间完成复杂决策。

LBS可获取移动终端用户的位置信息,在GIS平台支持下,为用户提供相应服务。朋友圈里的定位功能、路况信息、天气预报、附近商家,都运用到了LBS。智能调度系统是各平台的技术核心,针对配送员的任务量、配送距离、并单情况、评级等实时情景,对订单进行智能匹配,实现自动化调度及资源全局最优配置,最大限度提升用户体验。

其次,即时配送的快速爆发,离不开三大外卖平台和打车大战,所完成的市场教育。

2011年-2018年期间,外卖平台用大力补贴商户和用户的方式进行推广,推动了订单量的暴涨,截止去年,外卖市场整体交易额达到4415亿元,用户数达到4.06亿人次,接近三分之一的人口养成了手机下单支付的习惯。滴滴和快的掀起了打车大战,也给同城速递市场提供了土壤。通过平台下单,收获商品或服务,成为用户的熟悉思维,为后来各类商用APP奠定了市场和用户基础。

再次,消费升级的大趋势下,快节奏的生活和懒人经济的发展,成了即时配送行业发展的助力。

近年来,中等收入群体迅速增长,推动了消费结构的第三次升级转化。人们更加注重商品的品质和个性化的服务,服务类消费呈现出强劲的增长势头。

随着生活节奏的加快,人们愈加在意时间的价值,多样化、细分化的代买代送服务,让大家愿意“花钱买时间”,即时配送也就应运而生,其专业性和便捷性,也反过来催生了更多的需求和就业。

在追求越来越快的同时,人们也变得越来越懒,手机下单买蔬菜水果,周末找家政阿姨上门打扫,甚至连遛狗都能找人代劳,因便利而起的懒人经济,催生出新的蓝海,其中就为即时配送提供了生长空间。

巨头围城 难撼动C端壁

目前即时配送领域的入局者众多,主要分三类:一是成立于2014年的闪送、达达、UU跑腿等老牌同城速递企业,二是起源于外卖模式的即时配送,如饿了么的蜂鸟配送,美团的美团专送团队、京东到家的新达达等;三是顺丰、圆通、韵达等传统物流企业,顺丰的即刻送业务,圆通的计时达,韵达的云递配。赛道上选手云集,都意欲在这个新兴市场分上一杯羹。

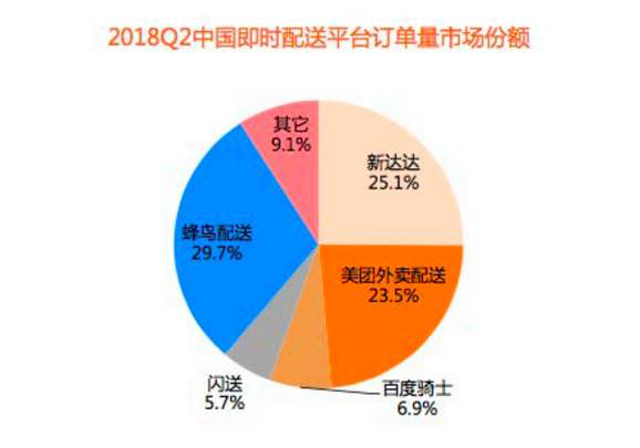

蛋糕争夺战中,各家优势在数据方面表现得十分明显。2018年第二季度中国即时配送平台订单量市场份额,位列第一的蜂鸟配送,占比29.7%;第二名新达达占比25.1%,第三名美团外卖配送占比23.5%,闪送位列第五,占比为5.7%,其它平台共占9.1%。

即时配送这个物流的细分领域,绝大部分订单来源于B端客户。蜂鸟、新达达和美团背后,分别对应阿里、京东和美团,三家自带的商户资源和巨大的流量入口,对订单和份额的增长发挥了关键性作用。

以蜂鸟为例,2018年下半年蜂鸟配送新零售业务订单量同比增长185%,全年蜂鸟医药品类订单增幅超500%,在非餐场景的开拓效果明显,就离不开阿里的助力。作为“饿了吗”的核心资产,阿里在收购之初,即把蜂鸟划入其“三公里理想生活圈”,为淘宝、天猫、苏宁、盒马鲜生提供30分钟的上门服务,盒马的“半小时达”和24小时家庭救急服务、“天猫超市一小时达”,以及众多一线品牌“线上下单门店发货两小时达”等服务背后,都有蜂鸟的身影。

背靠巨头,来自B端客户的海量订单,成为蜂鸟配送、新达达和美团外卖高速发展的引擎,也给闪送这些老牌企业带来了巨大的竞争压力。

但是,绝对的体量不代表绝对的优势,与偶然、低频、没有规划的C端市场相比,B端市场的准入门槛更低。每天的订单量、发单时间和配送范围都大致可以确定,只要拥有强大的资本,加大补贴和招人力度,起量就相对容易。C端市场却具有较高的贸易壁垒,想要打破并非易事。

首先,C端市场是个人一对一急送业务,偶然性太强,没有什么可预测性,订单频次很低。外卖平台的主营业务则高频又集中,无法完全匹配即时配送的需求,大概率会以失败告终。

其次,低频的个人用户需求,无法用传统的补贴手段刺激。用户对平台的依赖和粘性,更多来自于对品牌的认同和信任度。C端市场两头连接着需求和运力供应,哪方面做不好都会影响用户的体验和配送员的情绪,说到底,经营C端,精耕细作比财大气粗更重要。

最后,闪送、UU跑腿等面向C端的企业,在多年的经营中已经积累了口碑,再加上近期的宣传携广和品牌升级,一旦客户有这样的需求,第一时间想到的就是它们,这无疑也给后来者设置了障碍。

这就是闪送能在直面三大巨头的情况下,独自斩获接近6%市场份额的原因,也是UU跑腿等众多面向C端的即时配送企业,暂立不败之地的关键。

不过,闯入虽难,走出却相对容易。从目前各方的布局和未来的发展而言,BC两端融合发展,提升技术效率当先,成为即时配送市场的发展方向。

融合为主 效率当先

“以一对一急送,拒绝拼单”为口号的闪送,目前也陷入了是否改变品牌战略定位的纠结。虽然凭借当前的规模和运力,可以满足场景化的商超、鲜花蛋糕等专业即配需求,但冒然进入B端市场,一来会淡化闪送专人速递的形象,二来可能会面临大鳄的围剿。

凭借着口碑和实力,闪送也收到了对即时配送有需求的企业抛来的橄榄枝。截至目前,周大福、SKP商场、新辣道、麻辣诱惑、便利蜂、华大基因、国美、招商银行等企业相关部门,都已经与闪送达成了递送战略合作。与此相似的还有顺丰的同城急送,既包含对接B端的商超、鲜花等解决方案,也有C2C个性化即配服务。

随着融资速度的不断加快,在C端领域取得不错成绩的即时配送企业,未来不排除在B、C两端共同发展的可能性。为了增强整体的运营实力,各方还可能通过合作来包揽更多市场。对配送品类的概念,也将从单一的“外卖配送”,升级为完整的餐饮链条和各品类到家服务,实现全场景覆盖。

效率是即时配送的生命。艾媒咨询与招商证券统计的数据显示,用户希望的送达时间,10分钟以内占比18.2%,30分钟以内占比70.5%,1小时之内占比11.3%。与时效性相关的,商家运力能否与用户需求成正比、如何降低配送成本等问题,贯穿即时物流的始末。

在众包模式下,骑手的获取并不难,关键在于如何分配运力和需求。“快”只是竞争能力的一个表现,同城配送企业的核心竞争力,在于系统化的物流数据服务能力。打铁还需自身硬,即时配送未来将迎来三公里生活圈的分钟级配送革命,人工智能和大数据的应用,会使得即时配送的资源配置得到不断优化,从而降低成本,提升配送效率。

另外,无人机和无人货车的应用也在不断开发中,利用人工智能算法的车载系统和软硬件平台,实现无人机或汽车从感知、交互、理解到决策的知能化,解决“中间几十公里”的问题,将以往一人负责配送全程的线性接配送流程,变更为区块化的配送流程,从而降低时间成本和人工成本,在效率之争中胜出。

本文已标注来源和出处,版权归原作者所有,如有侵权,请联系我们。

上一篇:关于新时期支持科技型中小企业加快创新发展的若干政策措施

下一篇:酝酿改变,顺丰生鲜物流在“最后一公里”做文章