物流联盟没弊端?这几个盲区你要了解下

【EFEC导读】2014年的好友汇,2015年壹米滴答、德坤,2017年路歌联盟,到2018年聚盟、传化智联、多多大货网、三志物流联盟、小专线联盟同样比比皆是。在第一个联盟成立之初,区域大物流服务商便被推入了不安中,而这种危机感必然会使得其他大物流服务商组织新联盟,圈入小物流服务商,使联盟如雨后春笋般出现。

「忽如一夜春风来,千树万树梨花开。」这句话可以形容2018年物流联盟的兴起。不过,联盟真的那么有前景吗?联盟未知领域的「坑」能让联盟坚持下去吗?

01

狂热的联盟潮

2018年物流联盟层出不穷,行业风起云涌,很多小型物流服务商被豪华的宣讲会、激昂的演讲刺激的心潮澎湃,焦虑不安。是不是需要加入联盟?联盟真的能给我带来他们描绘的未来吗?想定定心再观望观望,可看着同行都纷纷签约了,完全没有充足的时间思考,深怕自己在这样的浪潮中被时代淘汰,也都鼓起勇气提起脚迈了进去。

2014年的好友汇,2015年壹米滴答、德坤,2017年路歌联盟,到2018年聚盟、传化智联、多多大货网、三志物流联盟、小专线联盟同样比比皆是。在第一个联盟成立之初,区域大物流服务商便被推入了不安中,而这种危机感必然会使得其他大物流服务商组织新联盟,圈入小物流服务商,使联盟如雨后春笋般出现。

在「第五次工业革命」,信息化、互联化、「新零售」、「无界零售」这些词汇构成的商业背景下,无论是组织者还是被组织者,他们都急切的希望想找到一个能为自己指明方向的灯塔。理论上,联盟从资源整合的角度看,确实可以做到资源共享,提升竞争力,但成网后真的能做到如宣讲会上说的各种利好,完全没有弊端吗?无论是组织者还是被组织者有多少认知盲区需要填补?

02

零担物流加盟制度之痛

加盟制度在过去的10年成就了快递网络,随着大件电商的发展,市场对大货运输网络密集化需求度逐渐上升,因此自2010年开始加盟制度在零担物流领域也流行起来,并且以远超直营零担物流企业的发展速度快速成长。原有的直营网络除了德邦之外,华宇、佳吉这种全国性直营运输网络已经被新兴的加盟式网络甩在了后面。

在资本助力下,加盟式零担网络犹如飓风一般快速覆盖全国,然而,截止2018年为止尚未有哪一家全国性加盟零担网络真正的盈利。安能的快递业务与快运业务合并运营下,说快运业务盈利还为时过早。今年安能将快递网络剥离出去,年后将会揭晓答案。

在当前的市场竞争形态下,加盟形态的零担网络盈利尚不确定,联盟的宣讲会已经将未来的美好蓝图绘制的360度无死角。云链咨询认为在当前多网络白热化的竞争下,加盟式零担网络并没有盈利的可能,联盟亦同。

快递用户以C端客户为主,他们对品牌的认同性很高,快递原生形态是原有的中国邮政,C端客户对邮政品牌的信任很好的嫁接到新兴的快递品牌中,并且快递的主要收入来源是靠卖面单,所有收入可控性很高。

而零担物流主要的目标对象是企业,对于2B类型的服务业务,涉及对象多,获客成本高,存在灰色地带,客户更加认人。加上零担物流的历史是从个体户专线发展而来,对品牌的认同度并没有快递高。

因为零担物流的发运方比较认同发货人本身,而造成发货货源的流向很大程度上会受到加盟网点的利润导向流向不同网络。由于加盟个体对发货成本的敏感度较高,加盟者普遍缺乏忠诚度,对利润追求使他们很难在联盟或加盟平台中长时间逗留。

在平台涨价的情况,网点由于内部精细化管理水平低,短时间内无反应,但3-6个月之后,在相较自身走货利润与其他平台利润比较,他们会将对应方向的货物走其他网络或联盟,即使网络有很高压力的货量指标罚款,仍然无法阻挡货源外流。

因此网络平台不能涨价,一涨价则货量下降。甚至在一定情况下,加盟者宁愿放弃加盟费及保证金,完全投入到其他网络或联盟。

国内某联盟2015年成立,由不同省份多个「小霸王」联合成立,初衷抱着网络跨省对发的思想,希望把网络做大。但起网后,「小霸王」们不愿意将省内货物录入到平台系统中,宁愿自己走原有方式,深怕利润被网络蚕食。

另一方面,跨省业务量如果很大,也宁愿自己拼车发专线,实际真正流入平台的,都是线路利润低,无规模效应的货源。无奈之下,联盟只能自行组织线路及车辆,实行低价策略反向拉动其他「小霸王」货量引入网络。

03

物流成网运营之痛

联盟成网后,网络运营过程中的「坑」,远远比想象中复杂的多,即使是成立多年的成熟平台网络,至今面对的问题与矛盾无法解开。

投资方对网络平台与联盟的增长率考核最直接的方法就是看货量,为了保持一定的增长率,网络平台对网点执行货量指标考核。全网绝对值货量提升,并不代表矢量方向的货量提升是最优。下面从货量提升开始,感受一下这个方程式艰难的传导链。

难解的传导链:货量、成本、场地、中转次数、装载率、时效:

■ 在货量高压下,货量上升了。

■ 但某些方向的增量货量对流不均衡,返程单向车价格远高于对开班车。

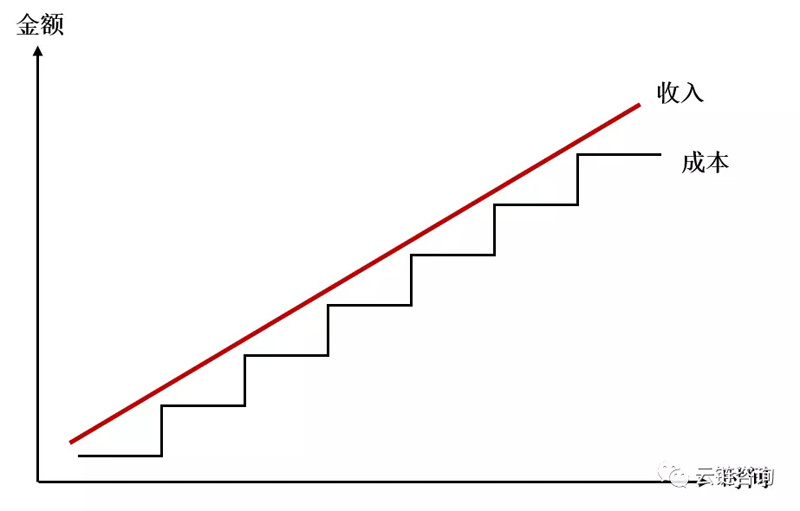

■ 车辆成本以阶梯式增长曲线形式上升,货量的边际增长与实际装载能力相接近时边际成本最低,货量边际增长与实际装载能力相差一辆车时边际成本最高。

■ 在车辆边际成本较高的时候,选择留仓或者二次中转到货量较低的线路,此时影响时效达成率,造成客户投诉带来隐形的成本上升。

■ 时效达成率一度比竞争对手低,网点开始抱怨,货量又偏向竞争对手了,咬牙坚持加开车。

■ 加车后发现中转场的泊位不足;分拨中转场作为中转的主要节点,签约时长至少2年,场地选择过早过大,造成前期的场地浪费,如果场地选择保守,随着货量增长会造成频繁搬场;搬场对网络平台来说是最痛苦的,至少要提前6个月做好搬场准备。

如果货量激增,不及时搬场场地过小造成滞仓,如果搬场过于仓促,员工招聘培训难,场地规划,时效规划不及时,将对全网的中转质量造成极大影响。

■ 中转场既然搬迁困难,那么就直接拉直车线,不从原有中转场通过,这又传导到了车辆装载率低,空载又直接影响到成本。

■ 既然空载那就促销降价,增加该矢量方向的货量。促销控制力度把控不好又出现上述第三条的边际货量正好超出原有一车的量造成滞仓。

所有一切又重新传导到成本,最后网络经营者遇到的问题如下图:

似乎盈利的彼岸就在前方,但永远无法到达彼岸,本以为的体量上升带来的规模效益永远是螺旋形上升的无底循环。没有涨价空间的市场,似乎永无出头之日。

04

物流成网管理之痛

互联网信息技术的进步,是助推物流网络协同运作非常关键的工具。但物流行业归根到底并不是新兴的互联网技术行业,本质上还是传统行业,寄托于技术颠覆C类物流邻域可以想象,但技术绝不会快速颠覆B类物流领域。

联盟成网后管理精髓并不是一朝一夕能够完成的,系统助推是基础,但并非是关键。因此打着用科技改变物流行业的标语都是幌子,系统无非是承接物流管理方式的载体,但核心本质还是在于管理经验的积累。

管理体系打造并非一朝一夕能做好,德邦经过多年的积累,管理成熟度远高于新兴加盟网络。近年德邦成为了物流行业的「黄埔军校」,但这些「毕业生」到了新网络平台,却发现他们之前在德邦能做的事,在新平台做不了,因为新平台没有搭建好基础,没有他们原有认知中已配备的条件。

也许在德邦他是一个很不错的物流人,但在新网络有想法与冲劲又无法施力的感觉让他们挫败感十足,也让企业感受不到对他们原有预期的价值。

根据云链咨询观察,一个能在平台起作用,并将自己原有经验融入新平台的人,最短需要2年时间的浸淫。但在当前这个浮躁的物流市场,2年时间,能否保证他能坚持下去。联盟宣讲会说他有非常精英的管理团队,这些团队是否可以在这片土地良好的成长起来,是真正考验平台能力的关键。

网络管控很难,难于它是一张网,以下几个体系建立决定着网络运作稳定的基础:

■ 末端派送管理体系

■ 时效管控体系

■ 过程管理协同体系

■ 事后质量稽查体系

■ 客户投诉体系

■ 内部KPI结算体系

依附于体系的流程探索如绣花,需要试错与积累,逐层细化,从而让系统流程覆盖率逐渐提高,数据协调能力提升,管理能力才能稳健,千里之行,始于足下。

尾声

物流市场竞争戏剧化,作为一个加盟商或是物流服务商一定要认识到,联盟舞台上的人唱的永远是最好听的戏码,他们当下也许也在坚信自己是拯救行业的英雄,但前路漫漫,无论是联盟发起者还是加盟者,前方要踩的「坑」还有多少?你不知道。

如果你未选择,请慎重;如果你已经选择,你必须负重前行。希望有一天物流联盟行业不再是「忽如一夜春风来,千树万树梨花开」的疯狂,而是留下不被资本施压,润物细无声般打磨自身的物流平台企业。

上一篇:降本增效,创业公司该如何做好B2B供应链金融

下一篇:鄂州机场、货运物流、无人机配送等28个民间投资民航项目公布,总投资