从“黄金时代”到“青铜时代”,中小银行有两大转型方向

【EFEC导读】据不完全统计,2017年以来央行、银监会等一行三会联合发布了大概共计60多份文件,对银行进行了方方面面的重新规范,除了今年广受关注的资管、普惠金融,内容还涉及校园贷、网贷、对公业务、土地抵押贷款、融资担保、外资银行、金融资产管理公司和信托等。

2015年中开始,我国监管层对风险的关注度逐渐提升,2016年正式开始“金融去杠杆”的逐步推进,我国银行业开始频繁遭遇监管的洗礼。

据不完全统计,2017年以来央行、银监会等一行三会联合发布了大概共计60多份文件,对银行进行了方方面面的重新规范,除了今年广受关注的资管、普惠金融,内容还涉及校园贷、网贷、对公业务、土地抵押贷款、融资担保、外资银行、金融资产管理公司和信托等。

通道、非标受限,“资产池”面临清理,净值化和结构性存款需要学习,不良上升需要处理,利率市场化下银行的监管阵痛来得猝不及防。

-1-

风萧萧,秋意渐浓

风萧萧,秋意渐浓

15年是中小银行的“黄金时代”,当时,我国的宏观经济在经历2013年的震荡调整后,于2014年进入换档期,受三期叠加等因素影响,银行业的经营也进入了“新常态”,2014年银行业资产负债增速都呈现下降趋势。进入2015年以后,银行业经过一年的调整已经比较适应“新常态”,资产负债增速都已“回春”,2015年末我国商业银行总资产和总负债规模分别为150.94万亿和139.46万亿,增速分别为15.4%和15.1%。

其中中小银行因为“船小好调头”,能够更快地调整经营模式,探索特色发展之路,表现更加不俗,尤其是城商行,2015年城商行资产和负债增速分别为25.4%和25.5%,可谓是银行业的领涨者;农村金融机构的资产负债增速分别为16.0%和15.9%,也高于行业平均水平。

中小银行主要做了以下几点:

第一、加重投资类资产比重,以对冲利率市场化带来的利润率下滑。以城商行为例,2015年投资占升息资产的36.23%,比2014年增长了10个百分点。

第二、积极发展同业业务。受货币宽松周期的影响,从2015年开始同业负债成本持续走低,与此同时债牛提供了较高的资产回报率,中小银行开始了同业模式来发展,一方面用银行理财来吸收表外资金,规避存款准备金、风险计提等监管,另一方面将这些表外资金通过非银加杠杆、配非标,风生水起。

然而在利率市场化、监管趋严的趋势下,这种情况难以为继。

第一,中小银行服务的多是中小企业,在经济“L”型筑底的情况下,中小企业的发展开始趋稳,以高峰期增速为预期进行的借贷出现偿付困难,银行不良率开始走高。

第二,在资管新规、流动性新规、大额风险暴露、理财新规和信托新规等监管的联合围攻下,银行通过理财吸引负债,通过加杠杆、配非标,期限错配的“资产池”运作模式玩不转了,后续需要积极处理存量旧业务,学习新业务,比如结构性存款、净值型理财等,然而银行的性质决定它的激励机制不利于吸引更多专业人才,眼看着不得不放弃这部分既得利益,银行到了两难的十字路口。

第三,混业竞争下,融资工具的多元化和互联网金融的兴起逐渐蚕食掉银行的负债、资产和中收。一方面,股权众筹、新三板等直接融资方式涌现,冲击了银行贷款业务,另外背靠互联网巨头和大数据的互联网民营银行一些金融产品相比传统银行有更快速、精准的服务和创新的业务模式,从用户体验上提高了消费者对银行的预期。

从“黄金时代”到“青铜时代”,中小银行的环境恶化甚至都没有过渡,就直接进入寒冬,何去何从?

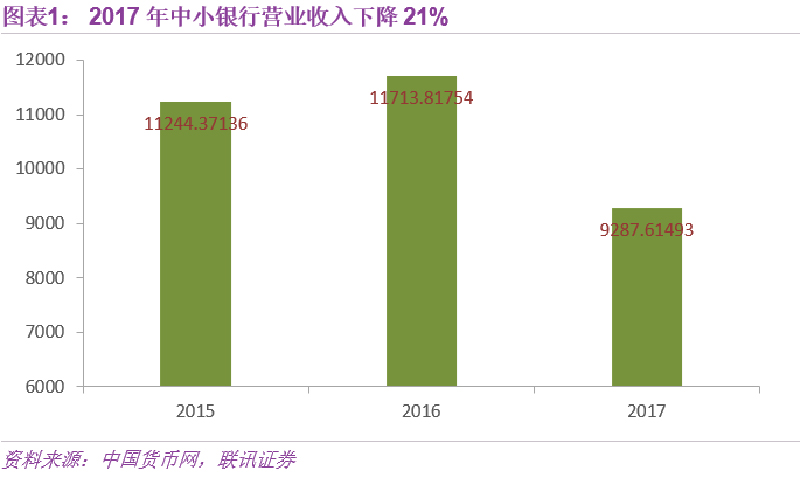

从整体上分析了银行的困境,我们从财务情况来看考察银行盈利能力先从营业收入看起,根据中国货币网的457家中小银行数据,这些银行的总资产规模都在2万亿以下(符合央行信贷收支表中关于中小银行的标准),其中366家在千亿以下,平均数是861亿。2017年这些中小银行营业收入下降了21%,平均每家银行的营业收入从26亿下降到20亿。

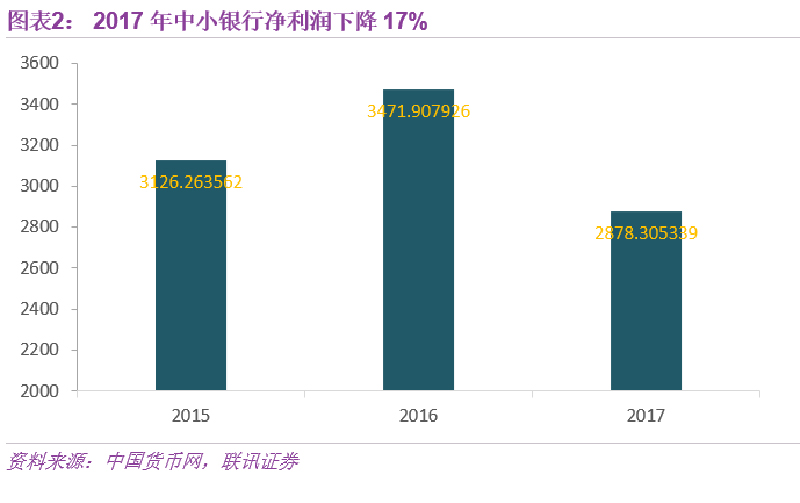

营业收入下降不能代表银行的经营情况变差,从支出角度上来看,银行取得的营业收入还需要缴纳营业税及附加业务及管理费用,计提拨备,缴纳所得税,这些项目一定程度上可以反映银行的成本控制能力和经营能力,如果这些费用变少,银行的利润同样有可能增加,即营业收入+净利润+所得税+拨备+营业税及附加业务及管理费,净利润更能代表银行的盈利能力。如图所示,457家中小银行净利润在2017年下降了17%。

上述的营业收入和净利润是所有企业盈利能力的衡量指标,从收入角度上来看,营业收入是净利息收入、净佣金收入和其他收入的总和,即营业收入=净利息收入+净佣金收入+其他收入。

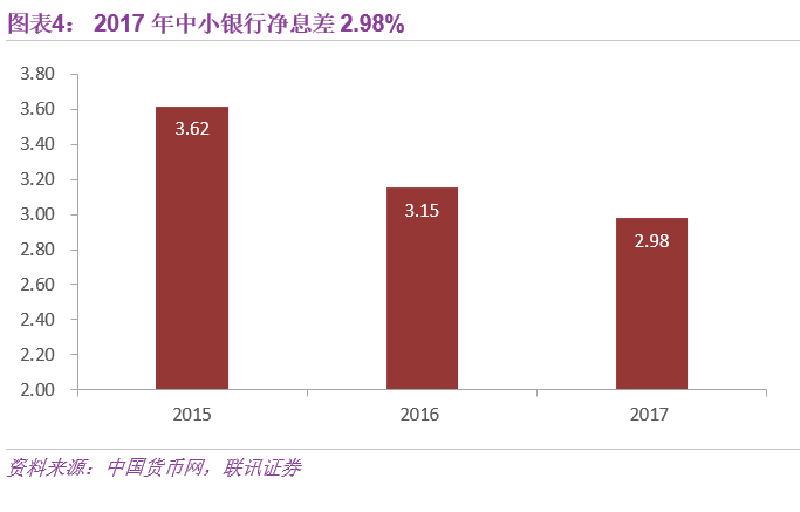

作为一种以经营资金存贷业务为主营业务的机构,就是低价吸储,然后将资金配置到低风险、高收益的行业中去,进行资金撮合,赚取差价,这个差价就是净息差,即净息差=生息资产平均收益率-计息负债平均成本率,根据数据显示,如图【3】存在有效数据的434家中小银行近三年的净息差逐渐下降,平均2017年已经降到3%以下。

-2-

路漫漫,转型何方

路漫漫,转型何方

从“黄金时代”走来,走过筚路蓝缕的“青铜时代”,银行的归宿是回归本源的“白银时代”,还是从营业收入来看,银行保持高盈利性,主要还是从净利息收入、净佣金收入和其他收入方面来看。

净利息收入方面,息差收紧是利率市场化下的必然,在这种情况下要想提高净利息收入,主要有几种方法:

第一个是发展利率高的业务,利率是由无风险利率、成本、风险溢价和合理利润组成,正常情况下无风险利率和合理利润是行业共通的,银行不太容易改变,可以从成本和风险溢价方面考虑。

成本方面,资金主要来源于两个方面,一个是央行,二是居民或企业,央行的低成本资金一般通过公开市场操作投放,但是通常只针对一级交易商,主要是大行,中小银行一般是通过同业市场获得,这些钱的成本取决于当时的资金面。居民和企业,近年来我国银行存款利率较基准利率上浮区间逐渐放开,从2012年的1.1倍到2015年的1.5倍,银行在居民端负债的争夺已经相当激烈,除去其他客观因素,服务好,网点分布广的银行更有优势。

风险溢价方面主要取决于银行的风控能力,尤其在当前我国政策鼓励小微金融的情况下,零售、小微以较高的利率成为银行的重点发展方向,但是高利率一般对应着高风险,这就是风险溢价,但是如果银行能够借助现代化的大数据等手段提高服务长尾客户的能力,能够在高风险的群体中发掘相对低风险的个体,就能享受他们的风险溢价带来的超额收益。

第二个是提高资产周转率,银行配置资产存在一些限制,包括信贷额度、存贷比、资本充足率等,除了针对这些业务本身提高经营能力,比如发掘低资本占用高收益的信贷业务等,银行还可以通过资产证券化提高周转率。

净佣金收入方面,大力发展交易银行等中收业务,交易银行可以帮助企业实现跨境支付、结算、贸易融资等,将各个业务条线中与公司交易直接相关的业务整合起来,在不增加资本占用和风险的情况下提高银行收入。

未来交易银行发展的四大趋势是:流程透明化、信息数字化、反馈实时化、运营综合化,互联网尤其是区块链技术推动的技术进步,凭借其快速、便捷、综合和没有地理限制的优势,成为交易银行发展中不能绕过的壁垒。

其他收入方面,包括投资收益、公允价值变动损益、汇兑收益、其他业务收入、资产处置收益和其他收益等,其中投资收益和其他业务收入是最重要的部分,银行投资债券、货币基金、债券基金等,这需要银行提高投研能力,在既定的激励机制下银行不容易通过直接招聘获得更多专业的人才,但是可以通过投顾的方式借助非银的专业人才进行投资。

上一篇:张晖的睿智与“妥协”

下一篇:顺丰,能不能做时间的朋友?