变了!快递市场结构正发生这些改变!

【EFEC导读】打通上下游、拓展产业链、画大同心圆、构建生态圈。

近年来,我国快递业逐步从高速增长向高质量发展转变,而高质量发展一个重要的评价指标就是市场结构的优化,市场结构失衡在一定程度上制约着快递市场整体功能的发挥和综合服务能力的提升。通常说来,市场结构具有一定的稳定性,从近期快递市场运行情况来看,快递市场四个方面的结构呈现出方向性的优化,标志着快递业逐步迈入高质量发展阶段。

-1-

区域结构

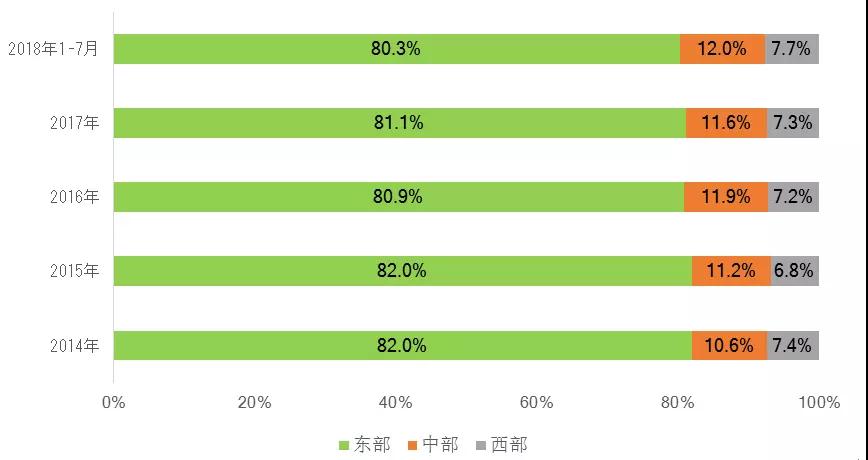

随着快递服务网络向西向下延伸和快递服务功能的提升,中西部地区快递业务增速明显加快,2018年1-7月,中部和西部分别完成快递业务量31.4亿件和20.1亿件,同比分别增长30.7%和34.4%,比全国增速分别快3.2个百分点和6.9个百分点,在全国所占比重同比提高0.3和0.4个百分点。

从较长的时间周期来看,中部和西部地区所占市场份额整体呈上升趋势。从2014年的合占18%到现在的19.7%,累计提高了1.7个百分点,其中西部提高0.3个百分点,中部提高1.4个百分点。

从城乡结构来看,农村地区消费潜力加速释放。2018年上半年,农村网络零售额达到6322.8亿元,同比增长34.4%[1],比同期全国网络零售额增速[2]高出4.3个百分点。

受农村电子商务发展的影响,快递服务网络加速向下延伸,农村从过去单纯「收快递」向「产快递」和「收快递」并行转变,流入流出均衡度改善,2018年上半年,全国乡镇快递服务覆盖率超过90%,全国建设农村公共取送点4.8万个,农村快递业务量增速超过行业整体增速10个百分点以上,快递渠道已成为乡村振兴的重要助力。

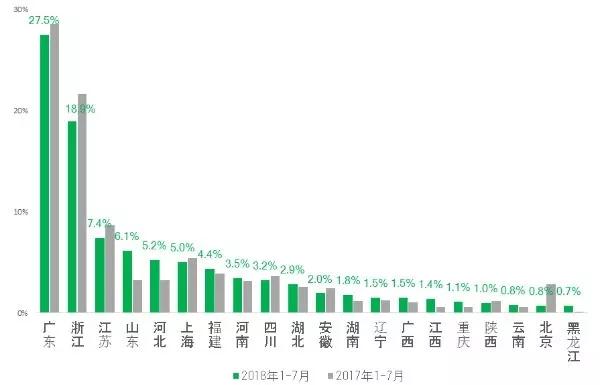

从分省增长情况来看,2018年1-7月,全国快递业务量增速超过30%的省(区、市)共有15个,其中东部地区仅占3席,西部地区的宁夏和广西增速均超过50%,成为快递业务增长的亮点。值得注意的是,东部地区快递业务发达的北京、天津和上海受产业结构调整和运营成本上升影响,部分需求转移至周边区域,业务量增速降到20%以下。

从增长贡献率来看,2018年1-7月,广东、浙江和江苏等3省增长贡献率最高,对全国快递业务量增长的贡献率超过一半,也就说全国一半以上的快递增量来自这3个省。但与上年同期相比,这3个省的增长贡献率均有不同程度下降,合计下降了4个百分点,这说明了区域增长极的扩散效应开始显现。

从业务量前20强城市增长情况来看,石家庄市和汕头市首次挤进全国前20强。浙江义乌市、河北石家庄市、广东揭阳市和汕头市等增速超过50%,排名分别上升1位、8位、5位和4位,为全国快递业务增长作出了积极贡献。

-2-

业务结构

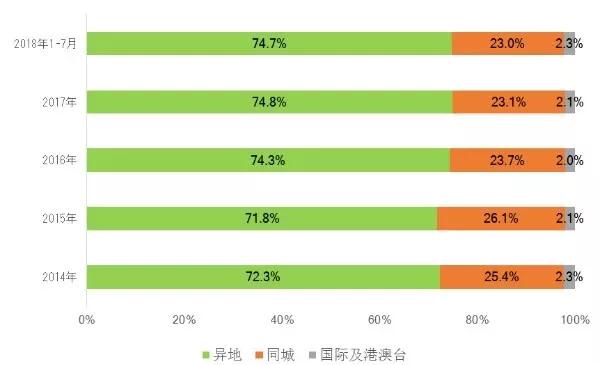

随着快递跨境网络布局优化和跨境电子商务发展,我国国际及港澳台快递业务增长迅猛,2018年1-7月,国际及港澳台快递业务量达到6.1亿件,同比增长43.2%,比行业整体增速高出15.7个百分点,所占市场份额同比提升0.2个百分点。跨境寄递流入流出相对集中,2018年上半年,出口邮(快)件主要集中在欧洲,占其全部出口邮(快)件比重达到50%,进口邮(快)件主要集中在亚洲,占其全部进口邮(快)件比重超过60%[3]。

从较长的时间周期看,国际及港澳台快递业务呈现稳中向好的态势,特别是2017年6月以来连续13个月增速高于行业整体增速,所占市场份额连续两年提升,从2016年的2%提升到当前的2.3%。

2018年7月13日国务院常务会议决定在北京、南京、武汉、长沙、义乌等22个城市新设一批跨境电商综合试验区,并要求有关部门在快递物流、仓储、通关等方面简化流程、精简审批,完善通关一体化、信息共享等配套政策。

8月中旬,国务院印发《全国深化「放管服」改革转变政府职能电视电话会议重点任务分工方案》提出「提升跨境贸易便利化水平,五年内进出口整体通关时间再压缩一半」。跨境快递将迎来政策红利集中释放期和新一轮高速增长期。

值得注意的是,2015年以前同城快递业务量增速快于异地快递业务量增速,但近年来同城快递所占份额持续下降。这种份额的下降是相对的,并非整个同城市场需求增速的下降,主要有两个方面的原因:

一是同城快递业务量增速低于异地快递业务量增速,但远高于整个服务业增速。2018年1-7月,同城快递业务量增速为25.8%,为同期服务业生产指数增速的3倍以上,具有较好的成长性。

二是基于同城快递模式衍生的新的寄递作业模式兴起,一定程度上分流了部分同城寄递服务需求。特别是近年来即时配送的增长迅猛,迅速拉低了与同城快递之间的差距,2018年1-7月即时配送订单量[4]已经超过同城快递业务量。

综合各方面因素考虑,同城寄递服务的市场需求依旧旺盛,特别是体验经济、社区经济、共享经济等新经济发展所衍生的新的寄递服务需求增速较快,同城寄递市场的发展前景广阔,有望成为快递市场新的增长点。

-3-

主体结构

随着快递市场的高速发展和市场资源的优化配置,快递市场竞争格局发生了变化。主体结构趋于稳定,但市场集中度加速提升。2018年上半年,民营快递业务量203.6亿件,占整个快递市场的比重为92.2%,与上年末基本持平。

从较长的时间周期来看,民营快递业务量的市场份额在持续提升,从2014年的85.6%提高到当前的92.2%,累计提高了6.6个百分点,成为快递市场的主力。民营快递市场份额稳定,重要性增强,但竞争格局发生了明显的变化。

从市场集中度来看,2018年1-7月,快递与包裹服务品牌业务收入集中度CR8为81.5%,同比提高3.7个百分点,提升幅度为5年来新高。从业务量集中度来看,提升速度更为显著,2018年上半年,6家上市快递企业[5]业务量集中度CR6[6]为71.1%,同比提高4.8个百分点。

市场资源和生产要素加速向重点快递企业集聚,企业边际成本下降,规模经济效应凸显,市场规模成为潜在进入者准入和现有主体生存的硬门槛。

从较长的时间周期来看,市场集中度的波谷在2016年,经历2017年小幅回调后,2018年呈现加速提升的态势。

-4-

供给结构

随着快递市场供求关系的改善,快递服务能力已经能够满足人们的基本寄递服务需求,快递市场发展的动力开始从主要依靠需求侧因素向主要依靠供给侧因素转变。一个重要的特征就是「打通上下游、拓展产业链、画大同心圆、构建生态圈」的20字发展思路在快递市场得到具体体现。

快递企业依托快递服务网络创新服务产品,积极拓展冷链、快运、仓配、即时配送和现代供应链等业务,提高了行业供给体系的质量和效率,增强供给结构对市场需求变化的适应性和灵活性。

供给结构的变化主要体现在两个方面:

一是快递综合化。大型快递企业从单一的快递服务提供商逐步转型为综合服务提供商,实现路径可以概括为:从寄递拓展仓储发展仓配一体化,从寄递叠加快运和冷链等业务实现范围经济,从寄递衍生上下游资源整合的需求发展现代供应链业务。

近年来快递物流领域资本的大量涌入正在加速这一过程,2018年1-7月,中通、顺丰、百世、圆通、韵达等在内的快递公司相继宣布进入快运市场,顺丰联合深圳怡亚通、深圳飞马等8家供应链公司成立大数据公司,顺丰、韵达、圆通、苏宁等通过优化同城网络切入即时配送市场等。

二是快递专业化。中小快递企业由于规模的硬门槛很难在电商快递领域与通达系竞争,但可以在细分市场领域做专业化快递,提高市场竞争力。

例如优速在大包裹领域正在形成核心竞争力,最近将大包裹快递单票升级至500公斤,在商超配货和店铺间调货都有一定的竞争力。大型快递企业也在同步进行市场细分和产品细分,圆通细分普快、速配、重货快运、航空和冷链等5张网并已经在长沙、长春等81个城市启用B网,顺丰首次对外发布「顺丰医药供应链方案+」和「顺丰医院方案+解决方案」等提供产品个性化解决方案,快递专业化水平稳步提升。

注释:

[1] 数据来自商务部例行发布会。

[2] 数据来自国家统计局。

[3] 数据来自《国家邮政局关于2018年上半年邮政行业经济运行情况的通报》。

[4] 2014年-2017年即时配送数据来自艾瑞咨询,2018年1-7月为作者预测数据。

[5] 数据来自顺丰、中通、韵达、圆通、百世、申通等上市企业公布数据。

[6] CR6通常是指业务前六家企业之和,此处仅指顺丰、中通、韵达、圆通、百世、申通等6家上市企业。

上一篇:怡亚通股权转让 深圳投控将成第一大股东

下一篇:新零售时代,冷链物流的机会与软肋