数字化供应链金融发展现状及趋势

沈昭利 四川物流产业研究院 2023-10-26 08:53 浏览:

企业赊销比例持续提高,加之疫情影响,加重企业现金流压力,供应链金融需求度增加,传统供应链金融面临供应链金融供给体系发展不平衡、核心企业主动作为积极性低、供应链金融存在泄密风险隐患、金融科技管理相对滞后等痛点,亟待通过数字化手段来打破瓶颈。数字化供应链金融应运而生。

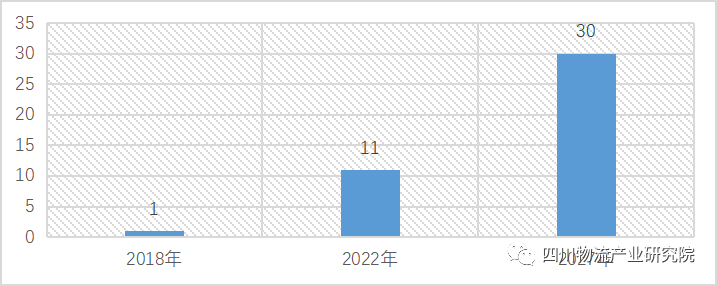

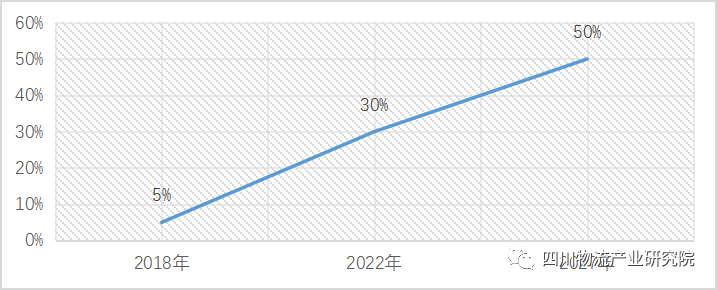

自2017年《关于积极推进供应链创新与应用的指导意见》首次对供应链创新发展作出重要部署以来,我国供应链金融业务实现了有效创新发展,数字化渗透率显著提升。2022年,我国供应链金融数字化规模达到11万亿元,数字化渗透率约为30%,相比2018年实现了多倍的增加。到2027年,供应链金融数字化规模将达到30万亿元,数字化渗透率也将增长到约50%。

当前,金融机构、核心企业及金融科技公司纷纷建立供应链金融数字化平台。据统计,截至2022年,行业内已经有超过200家在运营平台,且这一数量仍在高速增长,预计未来将有更多垂直细分领域的供应链金融数字化平台涌现。

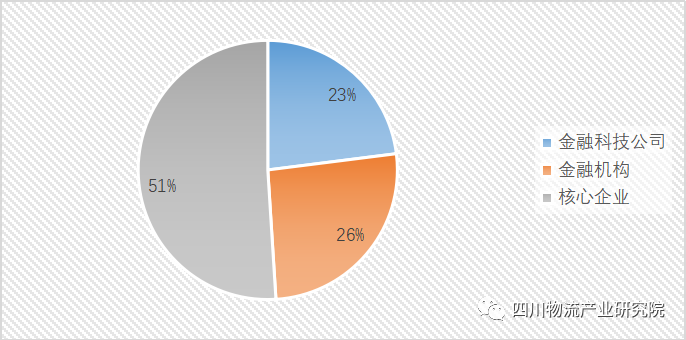

在运营平台中,自供应链金融2.0阶段就开始兴起的核心企业建立的数字化平台数量最多,约占所有平台的一半,而金融科技公司建立的平台占比虽暂时不高,但随着技术在供应链金融领域的深度应用和行业的进一步发展,很多金融机构、核心企业和供应链服务公司将实现更深度的融合,预计未来会出现多方联合建设的综合性平台,主要以金融科技公司的形式展开,因此预计金融科技公司建设的平台占比会上升。

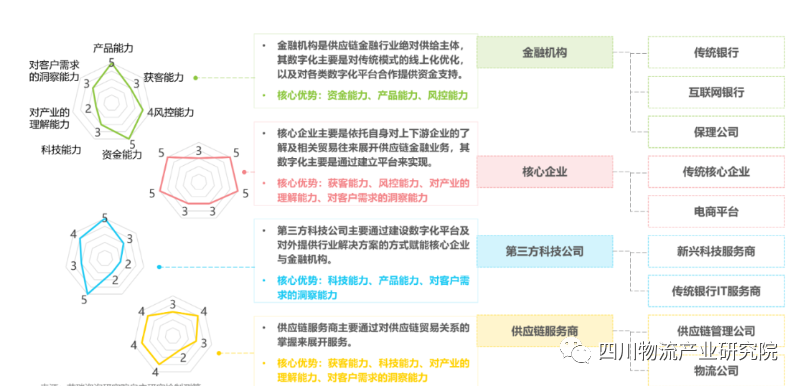

供应链市场主体包括金融机构、核心企业、第三方科技公司、供应链服务商,各市场主体结合自身发展特性,形成了核心优势,其中金融机构资金与产品丰富,核心企业了解用户与产业、第三方科技公司专于科技与产品,供应链服务商掌握贸易关系。

数字化供应链金融主要存在产业数字化水平偏低,数字供应链金融推广受限;金融科技融合运用不足,银行数字化水平亟待提升;监管政策法规不健全,技术实施标准和公共信息平台不统一三大问题,具体如下:

|

|

|

|

产业数字化水平偏低,数字供应链金融推广受限

|

目前数字化驱动供应链金融的模式仍局限于大型互联网企业、核心供应链企业和集团公司客户,这些大中型公司的资源、资金、渠道相对丰富,具备发展数字化供应链金融的优势,而供应链上的众多小微企业信息化、数字化程度较低,与金融机构无法深度互联互通,成为数字供应链金融难以触达的“鸿沟”。

|

|

金融科技融合运用不足,银行数字化水平亟待提升

|

数字供应链金融必须以金融科技作为引领与支撑,而目前多数银行在大数据、云计算、区块链、AI等新兴技术的研发应用存在重大短板,供应链金融仅仅停留在线下业务线上化迁移的初级阶段,现有的平台架构、营销模式、服务流程、风控决策机制与金融服务智能化的目标相差甚远。同时,对外开放度不高,大多未能通过开放API真正融入产业生态、赋能产业生态,从而难以为用户提供无感、无缝、无界的全新金融服务体验。

|

|

监管政策法规不健全,技术实施标准和公共信息平台不统一

|

目前融资仓单技术标准未统一;企业不同动产类别,存货、应收账款、飞机车船等权属抵质押公示登记仍分散在多个平台,未实现统一。同时,缺乏各类数据的开放共享规则,对各类数据的开放范围及权限尚不明确。

|

数字化技术加速了社会生产专业分工,产业链供应链的发展朝着专业化、复杂化、网络化的方向进一步深化,沿着产业链发展、数字金融发展的融合路径,未来发展将呈现如下三个新方向。

未来,技术进步将进一步加速产业链企业间的专业分工与协作,社会化生产活动将构成更加专业细化、衔接紧密、功能多样的循环体系,产业链供应链向链条更长、更专、更全的方向发展,这也将促使供应链金融围绕客户需求,向更专业、更细分的方向发展。比如,民生银行以大型乳制品企业为核心,围绕乳业自动化程度高、市场半径小、消费频率高等特点,打造了专门的乳业供应链金融服务链。商业银行未来应进一步提高产业链供应链研究能力,加强专业化、精细化管理,在细分领域提供更加专业的金融服务。

当前,供应链金融的主流业务模式仍是依托供应链核心企业的信用为上下游企业提供融资服务,核心企业的信用流动无法触及二、三级或更高级的企业节点,并没有充分发挥整个供应链综合信息对任一个企业节点的增信作用。真正意义上的供应链金融应该是去核心化的,企业信用源自供应链自身的闭合业务与全流程交易信息。因此,以全产业链供应链信息大数据决策平台为基础,转变传统信用评价与抵押思维,做到真正的信息决策信用,是商业银行发展供应链金融的未来方向。

供应链上节点企业种类的多样化、企业间业务关系的复杂化、业务协作流程的专业化是开展供应链金融业务的主要难题。供应链金融发展是系统性工程,离不开商业银行、政府、第三方机构、核心企业以及众多中小微企业的合力协作。因此,搭建供应链金融统一协作平台,加强各机构间的交流合作,建立良好的协调交流机制,是未来供应链金融发展的又一趋势。

文章来源:四川物流产业研究院,作者沈昭利,图片来源:网络。

本文已标注来源和出处,版权归原作者所有,如有侵权,烦请联系我们删除!

上一篇:黄奇帆最新演讲:数字经济是新一轮科技革命和产业变革的主要方向

下一篇:三方物流的尽头是网络货运