假国企?国企医药集团巨额供应链应收账款无法回收,因深陷融资性贸易?

01 事件梳理

一. 事件梳理

1. 牵涉主体

华仁药业股份有限公司(统称“华仁药业”):实际控制人为西安曲江新区管理委员会,是一家集研发、生产、销售为一体的,以医药、大健康、医疗器械和医疗服务为主的现代化医药健康产业集团。

国药药材股份有限公司(统称“国药药材”):以中医药经营为主业,为中国医药集团有限公司旗下全资子公司中国中药有限公司参股子公司,持股比例为25%。值得一提的是,2024年5月16日,中国中药有限公司在其官网发布声明,对于国药药材的身份作出澄清,可以说坐实了某种程度上国药药材的“伪央企身份”。

2. 事件过程

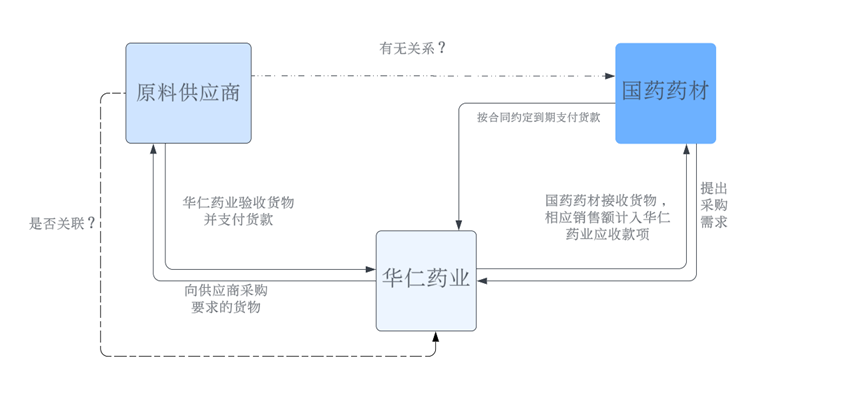

2020年开始,华仁药业与国药药材开展医药原料贸易业务,国药药材为购货方,华仁药业为销售方。双方签订合同,华仁药业按合同规定与符合要求的供应商签订合同采购货物、验收货物,支付货款后由华仁药业将相应货物供给国药药材,国药药材签收之后按约定账期电汇付款,到期支付货款。华仁药业则将相应账款计入收入总额。

2021年,华仁药业采用了“净额法”替代“总额法”进行业务收入确认,医药原料贸易业务收入计入了其他应收款,2020年的年报中企业应收账款调减2.57亿元,其他应收账款相应地调增了2.57亿元。企业内部将该项业务的科目确认为其他应收款-代垫款项。在同一套操作手法下,华仁药业的其他应收于2021年增加至14.2亿元,此后该数目一直维持在14亿以上。

2023年的上半年,华仁药业决定终止该类业务,同时向国药药材回收业务款项,但截至华仁药业对深交所问询函回复之日,国药药材也未向华仁药业回款。作为一家贸易公司,国药药材偿付能力不强,其大量业务涉及垫资行为,公司的资产端预付账款、应收账款和存货合计占总资产比值达90%,而应付账款和预售款项则占据了负债端的绝大部分。双方目前已就回款签订还款协议和增信措施,协商在3年内清偿完毕债务。但从中国中药有限公司的官网声明来看,国药药材的问题并不仅仅是正常经营造成的,还可能涉嫌违法违规,其还款能力令人担忧。

3. 涉嫌融资性贸易?

从华仁药业的回函中,其与国药药材的贸易模式可归纳如下图所示:

市场认为华仁药业可能涉嫌融资性贸易的主要理由是:

①业务可能涉及托盘贸易。华仁药业与国药药材开展的医药原料贸易业务本质上是华仁药业通过为国药药材的垫资盈利,此业务中华仁药业仅为起到垫资的作用,对上下游并无实际控制力。

②该业务中的垫资行为违背行业惯例。医药行业贸易垫资业务周期通常较短,一般不超过3个月。常规的垫资业务通常采取年初借年末回的模式,但自2021年起华仁药业的国药药材应收账款一直维持在14亿以上。尽管华仁药业对坏账拨备,将坏账计提比例从1%调至5%,但非关联方在账上长期占用14亿元资金;

尽管市场有如上观点,但是笔者认为,虽然华仁药业面临巨大的资金风险,但是并不能武断的将该风险与“融资性贸易”挂钩,毕竟目前能够确定的是华仁药业在于国药药材开展的贸易业务中存在垫资,但是“垫资”并不等同于融资性贸易,是否构成还需结合更多细节。

02 关注内容

二.从74号文看“垫资”与“融资性贸易”

1. 有关融资性贸易特征的政策文件及指引

2023年2月7日国资委官方网站上的一则问答中明确:

“融资性贸易业务是以贸易业务为名,实为出借资金、无商业实质的违规业务。其表现形式多样,具有一定的隐蔽性,主要特征有:一是虚构贸易背景,或人为增加交易环节;二是上游供应商和下游客户均为同一实际控制人控制,或上下游之间存在特定利益关系;三是贸易标的由对方实质控制;四是直接提供资金或通过结算票据、办理保理、增信支持等方式变相提供资金。”

74号文第四条明确:

“融资性贸易合同条款通常存在垫资、融资、借款本金、借款利息等借款合同常见表述,本质是无商业实质、以贸易业务为名对外提供资金,或通过结算票据、办理保理、增信支持等变相提供资金,为上下游企业提供融资便利,充当融资通道,极易滋生腐败。融资性贸易资金方缺乏对货权的实际掌控,缺少对货物市场波动的关注,存在巨大资金风险,必须严格禁止。”

2. “垫资”与“融资性贸易”辨析

结合国资委官方网站问答、74号文中对于融资性贸易认定的指引,融资性贸易的特征可归纳为:

(1)以贸易业务为名对外提供或出借资金;

(2)无商业实质;

(3)通过结算票据、办理保理、增信支持等变相提供资金,为上下游企业提供融资便利,充当融资通道;

(4)虚构贸易背景,或人为增加交易环节;

(5)上游供应商和下游客户均为同一实际控制人控制,或上下游之间存在特定利益关系;

(6)贸易标的由对方实质控制,缺乏对货权的实际掌控,缺少对市场货物波动的关注。

区分两者的关键在于“以贸易业务为名”,“垫资”是正常的有商业实质的贸易业务中的常见活动,目的是“融入资金”,而“融资性贸易”是为了实现其对外提供或出借资金的目的,而开展的没有商业实质的垫资贸易业务,也就是说,融资性贸易可能大概率有“垫资”,但有“垫资”不一定代表所从事的就是融资性贸易。

3、买卖型融资性贸易的类型

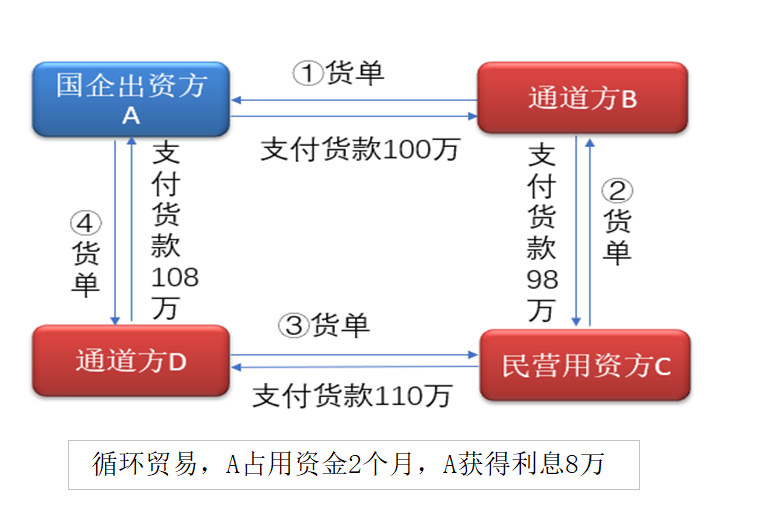

① 循环贸易

国有企业出资方通过多个通道中间方,以签署买卖合同支付货款的名义,最终让资金流向民营的资金需求方,资金需求方占用一段时间资金后,再以支付货款名义将本金及利息一并还给国有企业出资方,形成闭环的同时并不实际发生货物流转,或者货物根本不存在。双方既是买方也是卖方,为使贸易链条更加复杂,一般会引入第三方作为通道方,比如资金需求方的合作企业。在实践中,也存在资金需求方委托出资方向通道方采购,实际上由资金需求方与通道方签订买卖合同取得款项的情形。

③委托采购

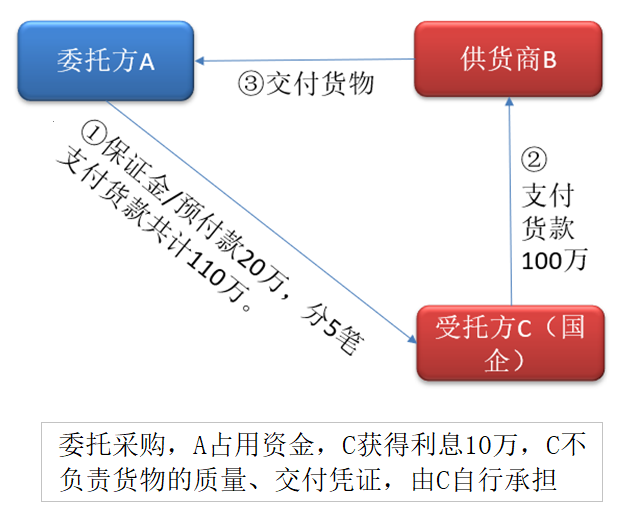

委托采购本质仍然是受托方(出资方)为委托方(实际资金需求方)以垫资方式提供融资。委托方无法一次性采购所需的货物,因此先行支付部分保证金给受托方,委托受托方先行与其指定的供应商签署买卖合同,一次性采购该批货物并付款。货物由供应商直接交付给委托方,委托方分期付款给受托方。受托方对货物的质量、交付日期等不承担任何责任,由委托方自行承担。该种方式与托盘贸易较为相似,但委托采购中双方成立的是委托法律关系,而托盘贸易中双方民事法律关系外观为买卖法律关系。

文章来源:天牧生命科学法律团队,图片来源:网络。

本文已标注来源和出处,版权归原作者所有,如有侵权,烦请联系我们删除!

上一篇:精彩收官 | “2024产业数字金融暨数据资产高峰论坛”在天津成功召开

下一篇:经济下行?近日两个大宗行业巨头东岭集团和德龙镍业宣告破产