又放水?高层经济政策正在发生重大调整

本周的国常会为下半年的政策定下了总基调。最终出炉的政策组合,宽财政+宽货币+宽信用+稳基建+稳杠杆。

本周的国务院常务会议,比较不一般——时间点的选择比较罕见,又充满意味。

一,选在周一,而非周中惯例;

二,选在年中政治局会议之前召开,提前定调下半年经济。

本周的国常会为下半年的政策定下了总基调。最终出炉的政策组合,宽财政+宽货币+宽信用+稳基建+稳杠杆。

对于市场而言,政策转向宽松的预期确立并再次强化;对于政策制定者而言,形势比人强。2季度以来,市场和企业微观层面种种纷繁芜杂的乱象背后,政策制定者开始反思政策失当之处,包括央行和财政部的争论……国常会是政策制定者对当下经济金融现实反思的结果。本次会议表示,坚持不搞“大水漫灌”式强刺激,根据形势变化相机预调微调、定向调控。

全面反思去杠杆中的财政金融之得失

我们来回顾一下。事实上,稳定金融市场预期的行动在6月份已然启动,进入7月份政策宽松预期愈来愈强,迹象越来越明显。

换句话说,6月份以来,在经济数据下行、股债汇市场动荡不安、央行财政部等宏观调控部门公开论战之际,对于宏观政策的反思,尤其是对过紧的财政和金融政策的内外反思就已经展开。

金融政策,从稳货币+紧信用组合转向宽货币+宽信用组合

6月份在外围贸易战压力下,国内金融市场动荡不安,债市信用债违约+股市大跌+汇率贬值,倒逼高压式金融去杠杆政策节奏和力度做出适当调整。

央行两大货币政策委员会委员马骏和刘世锦向市场及时传递了这一政策方向,去杠杆初见成效,下一步将步入稳杠杆阶段,下一步将避免过度使用在总量层面一刀切的去杠杆措施。国研中心的王一鸣一个月三次表态:去杠杆是一个长期过程,不可能一蹴而就,也不可能没有阵痛。

财政政策:从今年实质性的财政紧缩向积极的财政政策回归

2018年以来基建投资断崖式的下滑,与财政部高压清理地方政府隐性债务有关,也与财政政策采取实质性的紧缩有关,宽政策下半年不可避免。

总而言之,形势比人强。如资管新规细则一样,资管新规出台三个月的时间,金融市场经历了可怕的非标回表、社融断崖,政策制定者逐渐明白,去杠杆的改革初必须与市场承受力现实相妥协,政策才有有效落地的可能。否则,则有可能产生相反的效应。

到底是什么变了?

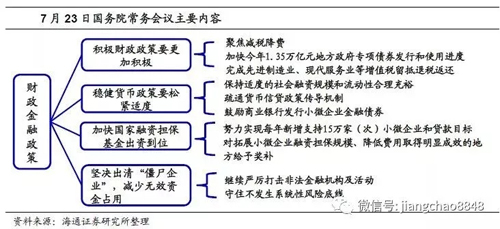

我们先看看国常会是如何定调下半年宏观调控政策的。

如市场所愿,下半年政策的重心聚焦在财政政策和货币政策上面,即财政金融政策要协同发力(不再吵了),积极的财政政策要更加积极,货币政策要松紧适度;其中重中之重就是为地方政府融资平台松绑,这是稳投资、稳基建迫在眉睫之举。

△图源财经连环话

1.宽财政,积极的财政政策更加积极

政策口径发生了显著调整。

1998年以来,中国引入“积极”的财政政策之后,每年都“积极”,但积极的含义年年不一样。2018年年出制定的财政赤字规模2.38万亿,不增不减,赤字率下降到2.6%,在实际执行中已被视为相对偏紧的财政政策。

可以预期的是,下半年财政支出力度一定会较上半年扩大(上半年财政收入增速大幅高于财政支出增速,较为罕见)。

城投平台无疑最欢欣鼓舞——会议明确指出,有效保障在建项目资金需求,其中“引导金融机构按照市场化原则保障融资平台公司合理融资需求”,基建和城投再次成为经济增长的稳定器。

这意味着下半年城投债将受到追捧,贷款也将向平台公司倾斜,优质城投平台违约风险将明显下降,同时合规的PPP项目也将“重出江湖”。而1.35万亿地方专项债将是下半年财政支出扩张的重要资金来源。

多么熟悉的配方。

2.稳健的货币政策要松紧适度

延续近期的两个提法:一是保持适度的社会融资规模和流动性合理充裕,二是疏通货币信贷政策传导机制,落实好已出台的各项措施。

两个抓手:小微企业和债转股。

社融非标萎缩和社融表内化(信贷化)将是2018年后相当长一段时期内信用领域的主题。如何平滑金融机构,特别是银行的自身去杠杆缩表行为对金融市场和实体经济造成的冲击?

未来降准依旧可期,宽信用可期。

至于金融去杠杆,刘世锦的话已经讲的很明确,去杠杆已经过渡至稳杠杆,这是结构性去杠杆的要义所在。去杠杆的节奏和力度不会疾风骤雨,避免各部门同步共振将是政策主基调。

3.稳基建

如上文所述,主要是稳地方政府的基建投资预期,必然要求放开地方正在捆绑的金融手脚和债务手脚。

城投可期。PPP可期。

4.防风险的目标少了谁?

当然,年初众多政策目标中的头等大事——防风险依旧还在,只不过,重要性往后排了。

2018年政府工作报告——严厉打击非法集资、金融诈骗等违法活动。加快市场化法治化债转股和企业兼并重组。加强金融机构风险内控。强化金融监管统筹协调,健全对影子银行、互联网金融、金融控股公司等监管,进一步完善金融监管。防范化解地方政府债务风险。严禁各类违法违规举债、担保等行为。

国常会年中定调——四是坚决出清“僵尸企业”,减少无效资金占用。继续严厉打击非法金融机构及活动,守住不发生系统性风险底线。

地方债务风险和影子银行风险不再重点强调。

5.消费依旧是压舱石

扩大内需,自4月份政治局会议后,再一次出现在了政策文件上。在外部贸易战高度不确定的背景下,打铁还需自身硬,扩大内需是中国应对贸易战冲击下的强身固本之战略。

消费是内需的压舱石。

等待深改委第三次会议确定的两个文件出炉——《关于完善促进消费体制机制进一步激发居民消费潜力的若干意见》、《完善促进消费体制机制实施方案(2018-2020年)》。

但在房地产挤压消费,居民杠杆率持续上升的背景下,消费的空间还有多大,存疑。

故事新编还是走出新路?

我们不得不提出我们的究极问题:是重回老路放水,还是去杠杆战略的适当/适时纠正?

无论是稳基建、还是不搞大水漫灌强刺激、定向调控、相机调控,多么熟悉的政策话语!似乎在2014-2016年的那一轮全面宽松中反复出现的政策暗示再次回来了。所以政策一出台,马上就会有人惊呼——货币放水来了!财政刺激来了!地方债务扩张又来了!

的确,经常而言,央行放出来的水在银行系统空转,总是流不到实体经济,一不小心流入楼市推高房价。而地方隐性债务问题更成为经济的定时炸弹,宽财政的空间也显得十分有限。再加上贸易争端、美国减税加息缩表带来的压力,市场人太多人对放水依然悲观。

7月份以来,形势比人强,残酷的经济金融数据和动荡的现实倒逼政策一点点往中间走,如悬而未决的资管细则一样,政策确定性落地,胜过了胶着煎熬等待的不确定性。

刚性的行政体制,唯上难唯实,对行政干预迷之自信,共振叠加,如走钢丝,以致到不得不改弦易辙时,已经为时已晚。2季度发生的很多事可以用这解释。从这个意义上,央财的关于宏观调控的公开论战应该多鼓励,有民间公开参与的生动活泼的政策讨论,总好过领导们从文件上得来的形势汇报。

回到放水这个命题,是经济下行下的重回老路刺激放水,还是去杠杆长期目标不动摇下的,对阶段性策略的现实纠偏?如果是前者,那意味着重回放水刺激的老路,如果是后者,那便是既定战略目标的适当修正。市场每个人心中都有一个答案。

我们都更希望是后者。

股市也很诚实,一直身体力行做出反应:

宏观政策的转向,对市场底部的形成能起到重要支撑,在积极财政政策的预期下,基建投资概念股股全线爆发,带动市场继续反弹。可以说,全面放开的相对利好充分显现。

来源:凤凰网财经综合自券商中国、金羊毛工作坊、姜超宏观债券研究、房屋屋等

上一篇:国务院定调下半年宏观调控: 财政更积极 货币政策需松紧适度

下一篇:药监局深夜回答问题疫苗流向:武汉生物整改后已复产