地方国企做供应链切勿盲目学习厦门三剑客建发象屿国贸

向行业先进学习取经是企业经营管理的重要之道,也是必经之路,应该好好学习他们。但是盲目照抄照搬必然会适得其反。

这些年来,中国供应链如火如荼,从南方的进出口代理委托业务,到代采代销业务,再到北方的大宗存货质押业务、托盘业务等等,中国供应链公司已经达到数十万家,大多从商贸流通、仓储物流报关企业发展而来,现在的很多供应链公司从天而降。深圳作为中国供应链公司的发祥地,发达的市场经济,民营经济,曾经近20家深圳供应链企业闯入了中国进出口百强,以及中国五百强企业榜单。

供应链行业本来一个由服务驱动的行业逐步变成了以资金驱动,当然国资的优势就逐渐显现出来了,后来的一些年,逐渐就出现了像供应链厦门“三剑客”的建发、象屿、国贸等世界500强超大型行业巨头企业,其实吧,早在厦门三剑客崭露头角之前曾经有一家叫天津物产的企业已经在世界500强榜单盘踞多年,当时,大家认为它就是行业带头大哥,只不过很可惜,身受重伤,流血过多未能及时止住,风险的聚集,突然一身巨响,暴雷了,大象突然倒了下来,体温都还是热乎乎的,其实这支团队到目前为止还活跃在各大国企的供应链的角斗场,成为了新的操盘主角。当然,企业的倒下是有多方原因的,不过这个典型案例,警醒了多少行业梦中人啊,供应链金融原来不是闹着玩的,搞不好是要死人的。

1:为什么我们不建议学习三剑客一上来就学他们的业务模式呢?

其实,你所看到的业务只是价值链支撑的表象,背后的价值链支撑体系不是你一下就能看明白的,就像你看一个人,你一眼只能看看外表,他的身体素质、品德、习惯、性格、能力、背景不是你一下子就能看出来个所以然的, 再说,学习业务也相对简单,大不了挖几个业务总监,业务经理了,他们都可以讲清楚,这个短板就补起来了,问题是:运营呢?风控呢?财务呢?资金呢?对任何一个业务来说,这是一个整体啊,其实这本身也是一条要求非常高的供应链哦,把这些都弄明白,再做出来,可不是一时半载的啊。业务能否稳固,就是看刚才的这些价值链的支撑点是否稳固。因此,我们说学习先进,由内而外,由里及表,学运营,学流程,学IT数字化、学风控合规、学资金管理,学财务等,然后有了比较稳固的基础再上业务即可。

供应链业务大都涉及贸易、融资等领域,风险相对较高,专业知识要求较高,一些人看到今天别人搞煤炭,他就想搞煤炭,看到被人搞钢铁,他就想搞钢铁,这个是很要不得的,首先要搞清楚,你自身的素质、资质、资源的支撑匹配在哪里,人云亦云最要命,既然刚才也谈到了,很多都是风险业业务,你是如何了解业务结构的呢?针对这个业务结构你又是怎么设计风险结构的呢?这个业务结构存在哪一些风险点,风险漏点,你的堵点、你的卡点在哪里呢?如果出了风险,有没有缓释措施,补救手段呢?你的后手又是什么呢?因此,学做供应链之前,先要学会风控,当然国企本身还有一层要求就是合规,合规也是一个比较大的风险。

2:厦门三剑客其实很特别:

厦门三剑客其实有得天独厚的条件。厦门是计划单列市,经济特区,在经济政策、甚至制度上都具有很大的自主权。建发、象屿、国贸都是比较早期的上市公司,上市公司的治理结构本身就优于普通国企,在人才、薪酬、资金等方面都具有先天条件。你可能也要问到,这些条件深圳都有啊,为啥深圳没有出三剑客这样的企业呢?深圳恰巧是“小政府 大市场”,民营经济活跃,因此前边谈到的,供应链行业,供应链公司都发于深圳。在很长的一段时间内,供应链由服务驱动变成了资金驱动,这点上,当然民营企业的优势就不如国企啦。

3:主责主业、服务当地、切勿好高骛远

往往国企的成立,都具有比较浓厚的任务色彩,一般名字就能看出政府希望它干什么,譬如:城投、交投、港投、铁投、水投.....那么主要责任才是它的主业领域,但是现在很多企业受到KPI压力,往往就出现了动作变形,腰一弯,手就抓到别的地方去了,抓到什么就是什么,盲目自信的良好感觉,后来越做越多,领域五花八门,一手散牌,完全不聚焦,吃顿饭、喝次酒、参加个会议就多了好几个业务方向,这种广播薄收是肯定不行的,但是往往事实就是这样,赖不住寂寞去摸清楚一个产业,搞透彻一个行业,这种业务的风险其实很大。还有一些企业舍近求远,忽视当地产业,舍近求远,其实对外地的业务理解,把控能力,都偏弱的,为啥银行业都是属地化经营呢?这都是有道理的,也都是有前车之鉴。服务好当地产业,经营好当地企业客户,其实已经足足的啦,非要图快,去搞什么钢,煤、铜、铝、矿石、乙二醇等,倒来倒去,玩别人剩下的,自己作为一个小角色参与,不但风险很大,没啥意思,其实大家都心知肚明。顺便说一句:一般的企业短期不建议碰进口大宗散货,譬如:铜精矿、铁矿石、石油等散货产品,这里的风控更加复杂,这些产品往往都有庄家操盘,小散就不要去凑哪个热闹,另就是交付需要极其专业的风控把控,货都相同,哪一堆是你的呢?虽然你可能是货主,与港口方签约的并不是你,去年秦皇岛铜精矿事件埋了不少国企啊,历历在目,因此,非要做,可以先从集装箱货物做起,相对标准一点。

4:新兵国企做供应链要学会先吃窝边草、再做低风险、最后搞高难度

现在很多国企做供应链,大都是新兵,先要照照镜子,到底我们能做哪些产业的供应链,或者哪些产品的供应链,对自己企业、团队有个真实的评估。要懂得试水温,其实可以先考虑窝边草,政府及企事业单位的招采业务,办公用品,仪器设备,医疗器材,学校的生活物资,交通设施等都是非常优质资产的场景。低风险业务优先,譬如银行认为开证业务就算低风险业务,其实开证业务、票据等在国企中相当普遍,但是空间其实还很大。一些国企领导私下说,我可以不赚钱,但是千万不要亏本,亏了不好交代啊,因此这种风险趋向,在没有充分准备的前提下高风险业务先放一放,莫捉急。上次,一个国企来我公司交流,我就问他们现在做啥业务,这兄弟说,做手机分销商融资,我随口一问,资金成本大致去到多少,他说18%,我大吃一惊,他随口一句,低于12%他们不做,我其实知道了,要么国企的资金成本太高,又要做业务,被逼无奈,要么这兄弟喜欢高风险高收益。我本来不想说啥,最后负责任的说了一句高收益高风险,这年头没有傻子,我可以比较肯定的说,对于企业端融资,银行资金超过6%,资产都是高风险,国企超过10%,资产都是高风险,类金融公司超过12%,都是高风险,其实国企的相对舒适区就是资金成本在8-10%,太低成本压力太大,太高风险压力太大。

5:国企集团常见的三层架构:

集团总部负责:阳光,土壤,空气,水源。

二级集团负责:水,电,气,三通一平

三级公司负责:具体执行,市场化运作,拿结果。

6:常见的地方国企屡试不爽的四部曲:

1:成立供应链公司创造流水增加营收

2:评级,至少有个AA,当然AA+更高,为AAA冲刺做好准备

3:发债,有了营收,营收占比,AA+评级,在市场上还是很有优势的

4:并购上市公司,有了钱,就可以并购上市公司,要么装供应链业务,要么沿着上市公司主业往上下游产业链供应链延伸,中部某省部分地级市并购上市公司好几家,其实自己没有想清楚,最后整得一地鸡毛。

7:关于国企与其他公司成立合资供应链公司

这个事情风行一时,现在还有风头正劲的趋势,但是真正做起来,拿到好结果的少之又少,看起来互补,我出钱你出客户,但是最后钱出不出来,客户也进不进来,合资供应链公司成为闲置资产被搁置起来了,这种屡见不鲜,其实,绝大多数成立时都没有想清楚,也没有说清楚,更没有写清楚,股权比例,实际出资,业务方向,业务资金来源,团队组建、团队管理,团队绩效等,其实很复杂,真正干业务时,这个流程不同,那个意见不统一,双方都把这个合资公司当成了工具公司,不能全心投入,彼此之间承诺不兑现,相互之间戒备心理很强。(顺便说一句,很多合资公司股权比例设置就是注定不可能有结果)

8:省会城市的世界500强、地级市的中国500强心结要解开

为什么很多国企都亟待做大规模呢?受到这些年的一些动不动就要冲个世界500强,中国500强之类的影响很大,确实,500强可以提升省、市的名声,像西部的云南,广西,新疆,陕西,四川都有自己的世界500强,贵州未来一二年也很可能将有自己的世界500强啦,这几年确实也竞相追逐。而且国企在规模上进行排位也是主要因素之一。但是这不是企业层面能够解决的问题,这是政府层面的事情,国企往往也是一个执行者,所以出现二种现象:一是国企大搞供应链业务,二是出现很多国企“拼多多”现象,合并起来。

9:我们要知道,罗马城不是一天建成的:

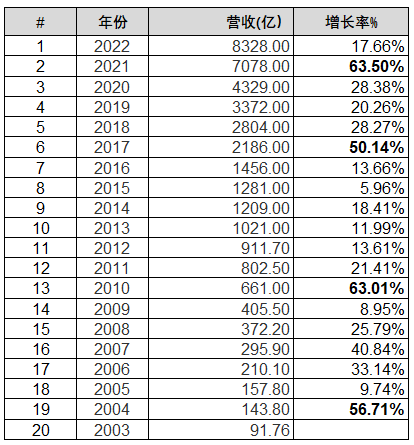

我们来看中国最大的供应商公司,厦门建发这20年来的发展数据,也同时伴随中国经济高速发展的20年。这种时间窗口带来的发展机遇基本上很难再现啦。

厦门建发20年间业绩增长了90倍,2004年破百亿,2013年破1000亿,2017年破2000亿,2019年破3000亿,2020年破4000亿,2021年破7000亿,2022年破8000亿,似乎在一路狂奔。建发的整个供应链体系,内外部的风控合规体系、业务架构体系、企业治理体系、运营支撑体系、财务管控及资金体系、数字化体系等都是经过若干年的打磨,迭代才支撑起供应链7000亿的体系。

10:顶层设计要同步创新才能与时俱进

其实真正应该全面学习建发、象屿、国贸、物产中大的应该是政府的主管副市长、国资委主任,然后才是国企的董事长总裁。树苗长得好,往往是土壤的肥沃与园丁的辛勤。政策的引导、灵活的监管、市场化的运行、政策的支撑、配套的支持。有了这些土壤、水源、空气、阳光、树苗才会茁壮成长起来。这个正确的学习姿势应该是:市长带队,商务局长、国资委主任、国企的董事长一起去参观,拜访,学习对应的市政府相关领导及部门、再是企业,可能效果会更好。

11:我们看下一些超大型国企供应链上市公司的董事长2022年的公开薪酬:

厦门象屿董事长薪酬是248.9万,总经理是295.3万

厦门建发董事长薪酬是209万,总经理是730万,其中一位副总经理497万

厦门国贸董事长薪酬是312.4万

(备注:以上来自证券公司披露的数据)

可以看出,市场化的人才,得匹配市场化的薪酬,根据绩效取酬,那么地方国企能够实现市场化薪酬呢?对于绝大多数国企来讲这些存在一个大大的问号,敢于承诺,敢于兑现承诺,才能吸引到高级人才,俗话说得好:重赏之下必有勇夫,赚钱多,肯定贡献大,绩效高,光荣。

先聊到这里,若文中观点、数据有不对之处欢迎提出批评、指正。

文章来源:深圳供应链,作者李海平,图片来源:网络。

本文已标注来源和出处,版权归原作者所有,如有侵权,烦请联系我们删除!

上一篇:中国科学院/全国政协委员张云泉:以计算为核心的算力经济,将会成为衡量地方数字经济发展程度的一个代表性指标和新旧动能转换的主要手段

下一篇:宋华:新时期发展供应链金融的思考与建议