应收账款电子凭证风险防范与合规

应收账款电子凭证是什么?

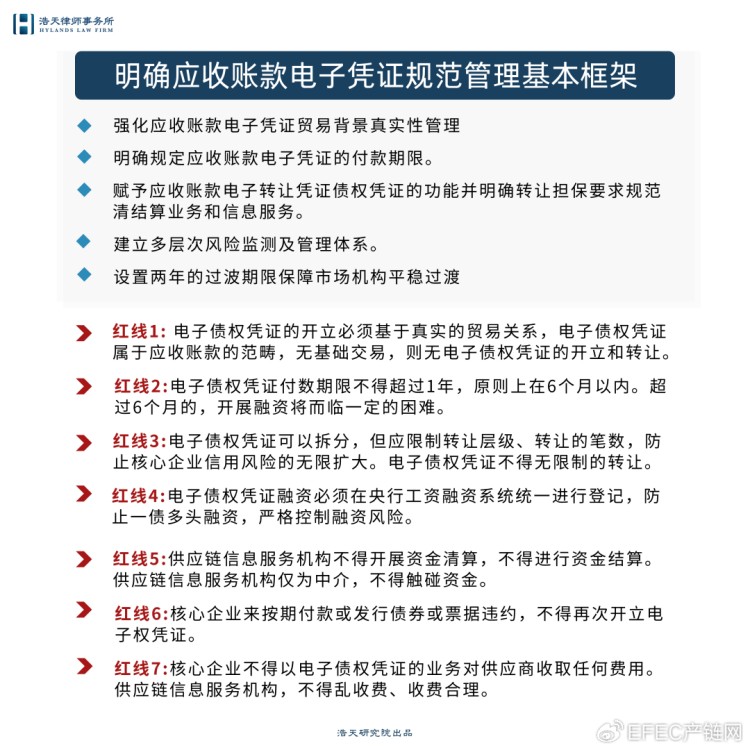

2025年4月26日,中国人民银行、金融监管总局、最高人民法院、国家发展改革委、商务部、市场监管总局正式发布《关于规范供应链金融业务,引导供应链信息服务机构更好服务中小企业融资有关事宜的通知》(银发〔2025〕77号,以下简称“《通知》”),自2025年6月15日起施行。《通知》要求规范应收账款电子凭证业务,完善管理框架,防范业务风险内容,并明确了应收账款电子凭证(也称“电子债权凭证”)的定义。

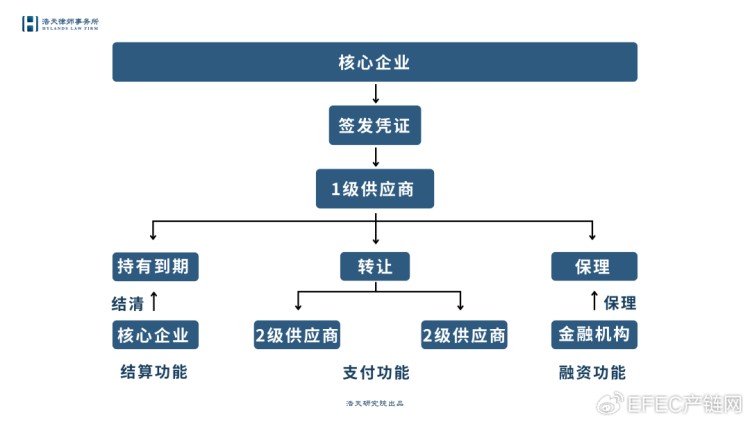

此外,2023年,最高人民法院发布的《全国法院金融审判工作会议纪要(征求意见稿)》第23条规定:“保理人或核心企业自建供应链金融平台开展业务,已经成为保理业务的新型业态。应收账款债权人收到电子债权凭证后,可以持有凭证直至约定的还款日由应收账款债务人履行债务,也可以作为平台注册用户间的结算工具支付给平台上其他注册用户,还可以将电子债权凭证转让给平台内保理人获得保理融资。”最高人民法院归纳了电子债权凭证的基本功能,且将电子债权凭证融资业务归为保理融资范畴。

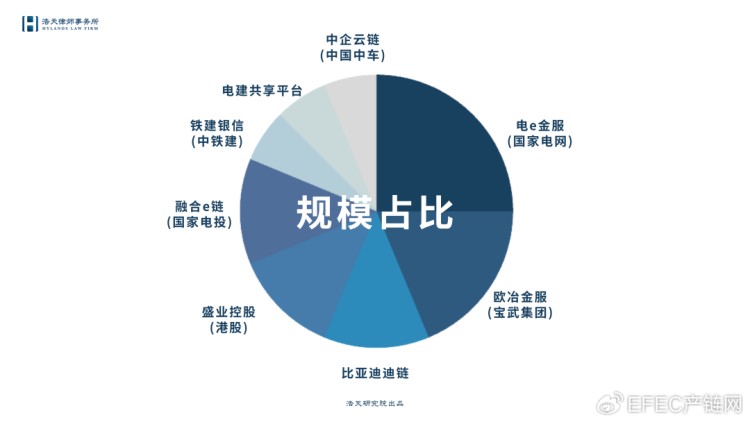

从商业实践来看,自2015年开始,中企云链、TCL、建设银行、中国电建、比亚迪等诸多企业研究并开展供应链金融业务,其通过搭建供应链信息服务系统,提供信息服务和技术支撑。供应链核心企业通过供应链信息服务系统开立应收账款电子凭证,用于供应链上供应商的应收账款确权、结转和融资,推动供应链金融的电子化发展,并已逐步形成较大规模和发展态势。

应收账款电子凭证风险和问题

从过往实践来看,由于电子债权凭证可拆分、可流转的特征,在供应链中被广泛使用,但也滋生了包括虚构贸易、重复质押、资金空转等乱象,而且由于供应链金融涉及主体多,金额大,一旦暴雷就可能引发系统性风险,比如:

l 海*集团——为旗下数百家关联企业提供担保,表外负债超 3000 亿元,在其供应链金融业务中,核心企业信用被嵌套至多层保理、ABS 产品,最终信用链断裂,引发债务危机。

l 恒*暴雷事件——恒大凭借地产龙头和供应链中的优势地位,通过延长账期或拖欠中小企业款项等方式,不当占用中小企业资金,银行持续提供供应链融资,导致上下游数千家中小企业被卷入债务链,风险传染至建材、家居等多个行业。

l 华*汽车——通过未并表的供应链金融平台,为经销商提供担保融资,实际资金流向母公司填补亏损,最终因平台违约拖累核心企业破产。

并且,由于法律法规上缺乏对电子债权凭证的明确规定,无论就其性质还是权利行使方面,均引起不小的争议。

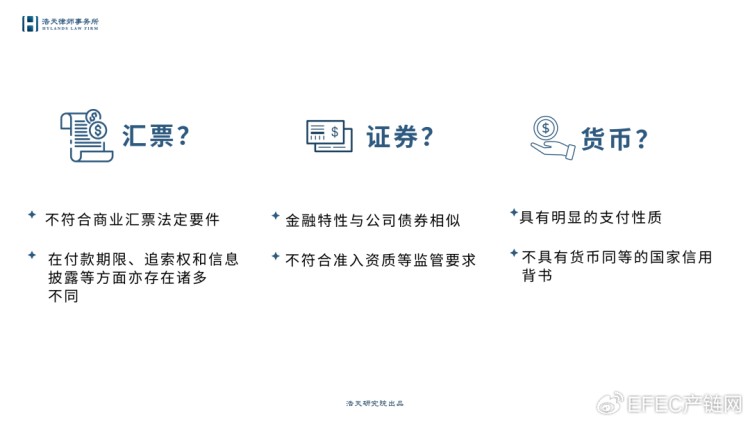

比如,对于电子债权凭证的性质,存在“汇票”、“证券”及“货币”的观点,但其与电子债权凭证的属性和特征又存在明显差异。

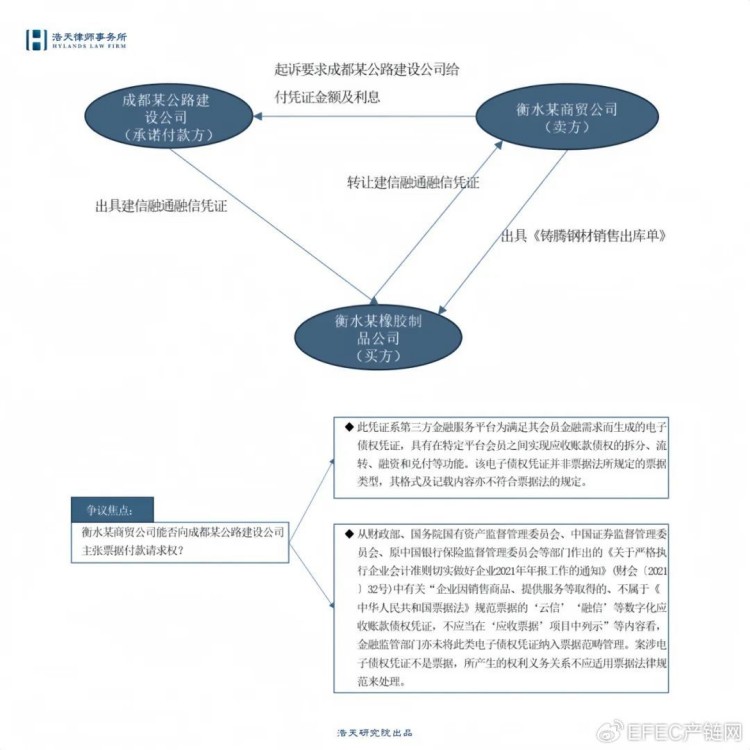

在成渝金融法院审理的(2024)渝87民终3106号案件中,当事人之间就对电子债权凭证的性质提出各自主张。

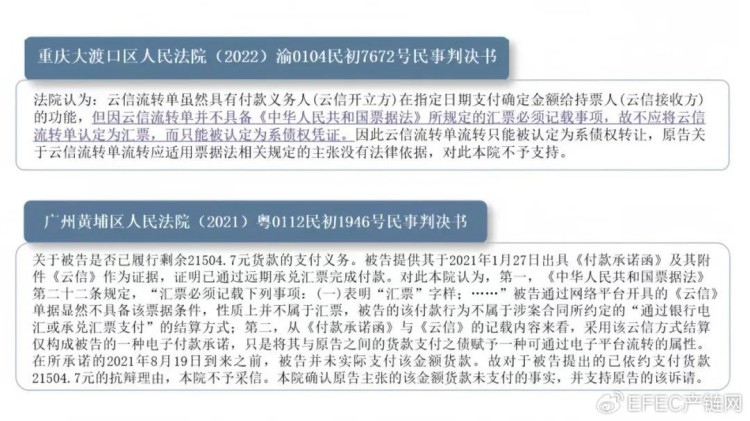

目前,对于电子债权凭证的性质,司法主流观点均不认为其票据属性,而只是作为债权转让来处理。

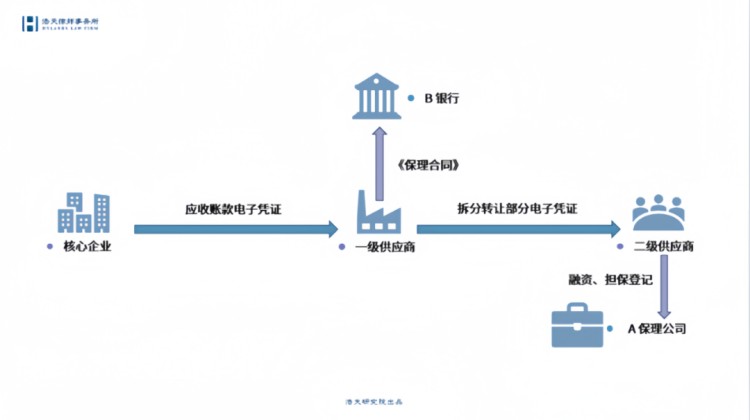

从权利行使方面来看,除了电子债权凭证以外,线下也可以直接进行保理融资,特别是在电子债权凭证拆分转让等情况下,权利冲突的问题越发严峻。比如如下案例中,核心企业向一级供应商开立应收账款电子凭证,一级供应商向二级供应商拆分转让了部分电子凭证。二级供应商与A保理公司开展应收账款电子凭证融资业务,并在中登网进行了担保登记(登记时应收账款为二级供应商持有的针对核心企业的应收账款,出让人是二级供应商)。而一级供应商联系 B 银行拟开展保理业务,B银行在不知道该笔应收账款已开立电子凭证并已转让给二级供应商的情况下,与其签订《保理合同》转让应收账款并办理中登网登记。

【法律依据】

《民法典》第七百六十八条

应收账款债权人就同一应收账款订立多个保理合同,致使多个保理人主张权利的,已经登记的先于未登记的取得应收账款;均已经登记的,按照登记时间的先后顺序取得应收账款;均未登记的,由最先到达应收账款债务人的转让通知中载明的保理人取得应收账款;既未登记也未通知的,按照保理融资款或者服务报酬的比例取得应收账款。

《担保制度司法解释》第六十六条

同一应收账款同时存在保理、应收账款质押和债权转让,当事人主张参照民法典第七百六十八条的规定确定优先顺序的,人民法院应予支持。

虽然民法典中对于多个保理的问题进行了规定,但实务中对于不知情的在后登记的资金方就可能产生诸多不确定性,加剧回款风险。实际上,应收账款电子凭证流转融资实质是应收账款的保理融资,其应当遵守中国人民银行征信中心登记的相关规定。《通知》中也明确了应收账款电子凭证融资,由当事人通过中国人民银行征信中心动产融资统一登记公示系统办理登记,并对登记内容的真实性、完整性和合法性负责。

应收账款电子凭证风险防范与合规之路

目前,我国已构建“行政监管+司法裁判+技术标准”三维规制框架:央行等六部门联合新规强化贸易背景穿透审查,严禁预付款开立电子凭证,明确电子债权凭证非票据属性;国务院修订《支付条例》废除“背靠背”条款,强制核心企业60天付款周期;最高人民法院通过司法审判确立虚构应收账款保理合同无效等规则,为供应链金融创新构筑风险可控的合规航道。

在业务开展中,需要关注监管的要求和政策动向,强化应收账款基础交易的合规审查,比如明确应收账款的性质和交易情况,避免预付款等不确定债务可能引发的争议。此外,即便核心企业信用相对较好,但在近几年整体行情和背景下,仍要关注核心企业的负债情况和资金流情况,避免其因发生债券违约或票据逾期等引发连锁反应。

贸易真实性直接关系到供应链金融的稳定性及安全性,而不同主体也有不同的责任范围:

对于供应链信息服务机构,应当按照《通知》的要求,回归信息服务本源,做好“四流合一”等供应链信息归集、整合等信息服务工作,禁止开展支付结算、融资担保、保理融资或贷款等金融业务。

对于金融机构(或其他资金方),要关注核心企业的真实情况,严格履行贷款调查、风险评估、授信管理、贷款资金监测等责任。目前,银行通常有较完善的贷款审批流程和标准,其风险相对较小,而其他金融机构则可能因缺乏内控体系和完善的贷款审批流程而较易出现风险。此外,对于基础交易的审查,不能仅将其作为中小企业的承诺事项,更需要引导中小企业做好相关证据、凭证的准备和报告。

对于中小企业(核心企业的供应商),应当如实报告其与核心企业之间的基础交易情况,做好应收账款相关证据梳理和准备。在实践中,我们发现不少中小企业虽然完成供货,但疏于按照合同约定提供相应配套文件、缺乏验收凭证等,导致就货物质量及合同履约等方面争议不断。

对于核心企业,应当按照《保障中小企业款项支付条例》等法律法规和有关规定,及时支付中小企业款项,保障中小企业的合法权益,合理共担供应链融资成本。

—END—

文章来源:北京浩天重庆律所-罗鹏律师团队,图片来源:网络。本文已标注来源和出处,版权归原作者所有,如有侵权,烦请联系我们删除!

上一篇:数据资产证券化的主要模式与实现路径

下一篇:从金融租赁业务办法,看租赁保理等地方金融组织监管趋势