实控人反复质押股份,德邦是否会站队阿里系?

【EFEC导读】德邦实控人反复质押股份,资金问题凸显。

近日,以大件快递为核心业务的德邦股份一纸公告对外宣布,该公司实控人崔维星补充质押280万股有限售条件流通股股票,占其直接持有公司股份数的6.51%,占公司总股本的0.29%。而在此之前,崔维星已将其持有的2500万股有限售条件流通股股票质押给华泰证券(上海)资产管理有限公司(以下简称“华泰资管”),用途显示为融入资金。

据统计,截至目前,德邦股份质押股份超过12.27%。同时,在业绩亏损、口碑滑坡的影响下,该公司股价自2019年初以来表现一直不佳。快递行业内部人士指出,德邦股份2C业务尚未健全,业绩受大客户影响明显,在顺丰、“三通一达”挤压下,有进退维谷之势。

上市后资金问题凸显,实控人为融资质押股份

近年来,起家于公路货运的德邦股份,在企业营收规模经历不断增长后,开始转型快递业务,加速从过往的“快运+”转化为“快递+”。转型战略宣布后,快递业务虽然有所增长,但其此前核心快运业务营收却出现了缩水,资金问题开始凸显。

进入5月份以来,德邦股份已经连续两次发布实控人、控股股东股份质押公告。5月10日,德邦股份公告表示,其控股股东宁波梅山保税港区德邦投资控股股份有限公司(以下简称“德邦控股”),与华能贵诚信托有限公司(以下简称“华能贵诚”)签署《股票质押合同》,德邦控股拟将其持有的上市公司9000万股有限售条件流通股股票质押给华能贵诚以融入资金,质押期限一年。此次股权质押,德邦股份给出的解释是融资用图,但并未说明具体的融资金额。

时隔不久,崔维星就再次补充质押280万股股票给华泰资管。反复的股权质押对德邦股份的股价造成打压,数据显示,其股价从年初至今已下滑10.33%。

在业内人士看来,反复质押股权背后,是德邦股份逐渐攀升的负债率。该公司近期披露的2019年一季报显示,其负债率为53.15%,2018年同期数据为50.54%,均高于同业。

更为严重的是,德邦股份还存在现金流承压的问题。2019年第一季度,德邦股份经营活动产生的现金流量净额为-2.35亿元,降幅同比高达230.82%。

有物流行业内部人士表示,德邦股份采用直营模式,重资产模式下有利于把控服务质量,但先期投资也相对较高,这也是京东物流至今未能盈利的原因。“而德邦股份市场份额尚有不足,大规模布局非一线城市、乡村等地,必然导致现金流吃紧。”

除了通过质押股权获得融资来解决资金问题外,德邦股份2019年一季报还显示,其短期借款为19.18亿元,同比增加91.61%。对此,该公司解释称,主要是支持公司业务发展,报告期内新增短期借款所致。

业绩变脸高管离职,“两线作战”压力激增

事实上,负债率高企、短期借款迅速增长背后,是德邦股份2019年以来业绩变脸的现实。

2019年一季度,德邦股份实现营业收入54.76亿元,较上年同期增长16.47%;归属于上市公司股东的净利润则亏损0.49亿元,同比减少149.14%;经营活动产生的现金流量净额为-2.35亿元,同比下降230.82%。

中国交通运输协会新技术促进分会专家委员解筱文表示,德邦股份业绩变化主要原因是其此前一直发力大件物流领域,目前处在向小件领域的转型中,需要面对快运、快递“两线作战”的压力。尚处在战略转型调整阶段的德邦股份,既要维护快运领域本身具有的市场地位,又要抢占快递市场增量,由此,既有市场竞争压力增大,且与快递物流企业发生正面竞争。除此之外,物流行业整体的生产经营成本增长也是造成其亏损的原因。

值得一提的是,为控制成本,德邦股份在2019年一季度削减了研发费用,与上年同期相比该笔费用减少86.19%至276.7万元。但上述业内人士指出,削减研发费用并非长久之计,德邦股份原本就深受口碑危机困扰,这一做法或将进一步降低配送效率。

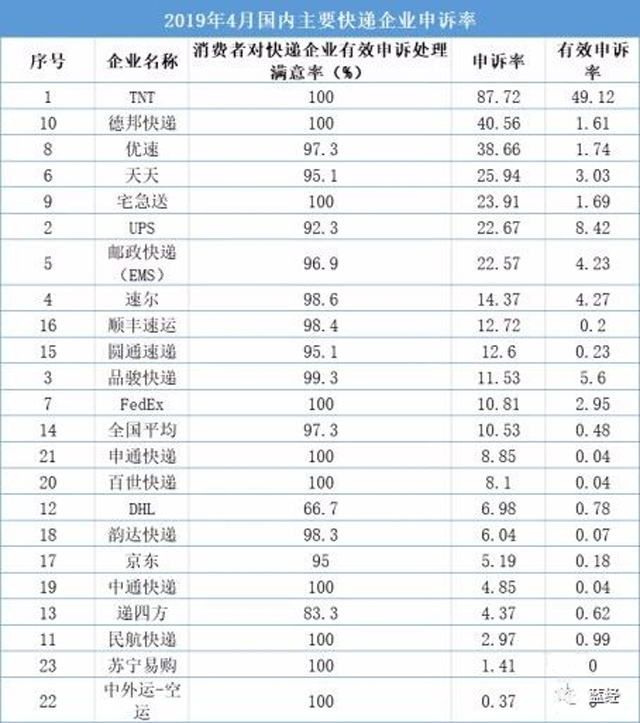

从国家邮政局公布的快递行业申诉率数据来看,德邦快递申诉率为40.56%,排名第二位。自2018年7月德邦物流宣布更名德邦快递并全面发力大件快递业务以来,德邦快递申诉率一直居高不下,投诉内容涉及配送时效慢、暴力运输损坏并丢失零件等。

另一方面,国家邮政局发布的《2018年快递服务满意度调查结果》显示,德邦快递的公众满意度得分位列7家已上市快递公司排名之后。

中金证券分析师坦言,造成这一局面可能是德邦股份2018年下半年投入的快递员、分拣设备等在1Q19(2019年第一季度)无法充分利用。同时,该分析师还强调,德邦股份1Q19营业成本增加10亿亦与之密切相关。数据显示,该公司2018年末,快递员相较2017年末增加9000人,快递员增加的支出费用估计为1.5亿-2亿元。

成本增加,成效未显,成为德邦股份当前急需解决的问题。快递行业专家赵小敏认为,近期,德邦快递的高层人事变动频繁,其快运业务量也不理想,表现出快递、快运无法兼顾的态势,该公司必须在快递和快运之间做一个选择,同时提高服务质量。

据了解,2019年以来,德邦股份的董事、副总经理以及财务负责人等岗位均发生人事变动。根据该公司披露的最新公告,公司董事黄华波因个人原因,申请辞去公司董事职务。而截至目前,德邦股份董事会仅有5名成员,而崔维星与崔维刚兄弟二人互为一致行动人。

顺丰、“三通一达”抢食大件物流,德邦转型站队阿里?

高管离职潮出现后,业内猜测此前转型快递并不顺利的德邦股份,或将有大动作,以应对行业日趋激烈的竞争。但赵小敏认为,德邦股份目前仍处在转型期,其他大动作的可能性不大,尤其是在外部竞争环境恶劣的情况下。

值得注意的是,与德邦股份同样押注直营模式的顺丰已经宣布进军大件包裹,并打出航空运力保障的口号。顺丰官网信息显示,与大件物流相关的业务包括物流普运、重货快运、重货专运、重货包裹以及小票零担。

此外,中通、韵达也已经成立快运公司并开始招商,圆通则尝试将30kg-100kg大件业务实现门到门服务,并向社会开放加盟。

从目前市场环境来看,顺丰不断加码航空物流,在B端与时效性方面占据优势;而圆通、中通背后均有阿里巴巴入股,“淘系”电商大件商品导流优势明显。相比之下,德邦股份新业务优势尚不明显,原核心业务大件快运亦有被“抢食”之忧。

“快递物流头部企业纷纷由快递向快运伸展,而德邦股份则由快运向快递进军,在电商物流相比此前增量放缓的情况下,快递快运物流企业基于存量市场的竞争将更为激烈,快递快运融合发展成为必然趋势。”解筱文说道。

对于能否在竞争中突围,解筱文表示,对于德邦股份而言,长期以公路运力经营大件物流产品,具备一定的高效运作能力。该公司应该坚持这一细分领域并不断深耕,继续啃大件物流的“硬骨头”,进而提升其运维品质和标准,让其他试图从快递向快运发展的物流企业难以企及。

虽然如此,但德邦股份仍在不断加码快递领域,其在年报中指出,消费升级背景下,电商继续保持高速增长。而随着电商产品渗透率的持续深化,大件快递的市场空间亦将进一步扩大。

业内人士认为,德邦股份想要获得淘宝系、拼多多等电商的快件资源并不容易,能否有机会站队成为关键。目前,“阿里系”已经拥有中通、圆通、百世汇通等快递物流企业,留给德邦的机会并不多。

2018年,德邦股份旗下几处分拨中心接入了“阿里系”菜鸟的“天眼”系统,这也被业内猜想为德邦股份与“阿里系”交好的第一步。

上述业内人士还表示,德邦股份转型以来,快递业务增长虽然亮眼,但其背后的问题都未解决,所以才出现亏损。德邦股份当务之急是稳定快运业务的护城河,最后不要落到“新业务未能开拓成功,核心业务却被分食”的局面。

上一篇:苏宁物流在京再增100辆新能源车

下一篇:菜鸟农村物流品牌“溪鸟”开始运营,专注农产品上行