大案频发!大宗商品贸易融资背后的核心风险

【EFEC导读】金融的核心是风控,风控是永恒的话题。

近千亿贸易融资案情回顾

上海钢贸案

2011年,随着钢价的暴跌,上海钢贸商大量破产跑路;2012年,大部分上海钢贸企业陷入巨亏和资金链断裂的境地;2013年,“上海钢贸案”彻底浮出水面,拒不完全统计,“上海钢贸案”直接导致300多人入狱,700多人被通缉,千余家企业被起诉,直接、间接导致坏账近100亿美元,波及民生银行、中信银行、兴业银行等多家大型银行;

青岛港事件

2014年上半年,青岛港国际股份有限公司(以下简称“青岛港”) 被曝出融资欺诈,涉及中资商业银行为18家,贷款总额从此前的147亿元上升到160多亿元。青岛港成了第二个上海钢贸圈,当地大宗商品融资领域的仓单重复质押黑幕被逐一揭开。

金银岛事件

2018年8月初,金银岛资金链断裂,旗下互联网金融平台(金联储)发生暴雷事件,金银岛系权全线崩溃,金联储爆裂涉及投资者3万多人、卷走资金超25亿,加上违约的资管计划涉及资金可能达到40亿。金银岛主要从事大宗商品电子交易,业务主要覆盖石油、煤炭、矿石、有色金属、钢铁等10余个大宗产品种类。

从此类事件中不难看出,大宗商品、贸易融资、仓单质押等等要素特别明显,那么为什么大宗商品贸易融资为何频发风险,风险影响又为何如此剧烈?

笔者从事金融风控工作近10年,在2012年也亲历了上海钢贸案,从风险管理的角度我们来看看,大宗商品贸易融资到底存在哪些核心风险,为何如此难以控制风险。

恐怖的大宗商品价格波动风险

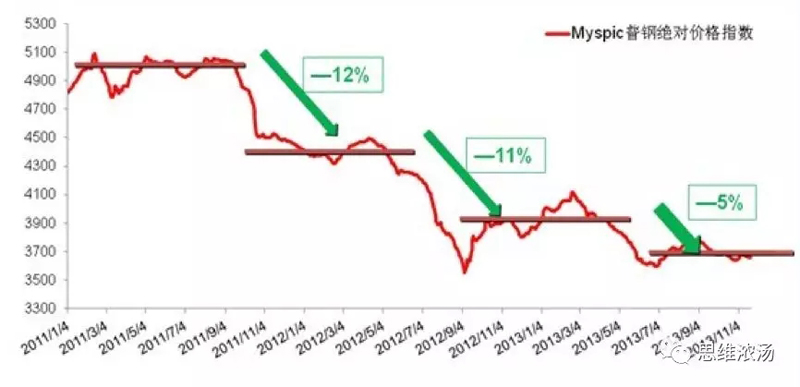

2011年以来,国内钢价进入了暴跌的阶段,钢价从5000点跌到了近3000点,整整跌去了差不多有三分之一,钢贸市场可谓哀鸿一片,大量钢贸企业倒闭、跑路。

面对断崖式下跌,仿佛金融机构的控价手段集体失效了,风控标榜的价格监控、动态预警、安全线管理等等控价措施似乎变得毫无意义。

图片来源:中国钢材价格网《为什么近年来钢铁价格一直跌跌不休》

从大宗商品的本身来看,主要是用于生产及再生产的基础原材料类的商品,标准化程度高,天然存在金融属性,涉及规模体量巨大,由市场化因素决定具体决定价格,价格波动存在必然性。

而且大宗商品的价格影响因素多样且复杂,包括供需关系、资金冲击、政策波动等等,无法有效实现价格预测和价格控制,从风险角度而言,意味着此类风险不可避免。

所对应的风险控制方式也仅仅限于事后控制,常规的价格风险控制手段主要包括,价格监控、预警值管理、安全线管理、货值管理等等。

而价格风险的形成,其结果往往是毁灭性的,在风险管理领域,我们称之为系统性风险。风控措施在价格波动下的系统性风险面前是非常乏力的,具体表现为:

1、风险实际得到控制的速度远远低于市场反应速度;

2、以货物控制以及处置为前提的风控行为,往往加速价格风险的蔓延,例如质押物抛售和处置;

3、价格波动产生的系统性风险往往带来市场热度及换手率影响,交易频次的降低会直接影响抵质押物的变现,甚至堵死变现路径;

4、随着风险烈度的增加,会引发破产、跑路等恶性违约事件,甚至发生质押物失控的情形;

5、一旦进入到由金融机构处置质押物的环节,风险已经发生,对于金融机构而言已经只是损失的大和小的问题,而当前针对大宗商品贸易融资的风控手段,大多为事后控制手段,鲜有事前的有效控制措施。

脆弱的抗风险能力

从整体产业链的角度来看,贸易环节属于产业的中间流通环节,而大宗商品的产业的主体结构来看,往往呈现两端强势中间弱势的特点。

大宗商品的原材料生产商一般为垄断地位的央企、国企,而位于大宗商品产业终端的品牌商,一般规模也非常大;而作为弱势地位的贸易商而言,被压款、压货的情况非常普遍,占用了大量的资金,资金流的压力高也意味着抗风险能力弱,一旦受到市场及价格冲击,极有可能发生资金链断裂的风险。

从贸易商本身而言,主要依靠自身所掌握的优势商业资源,在信息不对称的前提下,通过交易换手赚取差价。贸易商往往不具备此类商品的自我消化能力以及再生产能力,商品的变现处置的渠道和途径单一;

而且在大宗商品的贸易流通环节内,大量充斥着同质化主体(贸易商)之间的倒手及换手交易,同质化交易频次较高,对手客户很大一部分也是贸易商,较为容易受价格波动影响,同质化竞争极其激烈;

一旦发生风险,在交易频次或换手率低下的情况下,很难将所掌握商品变现以补充流动性。

从大宗商品本身的特点而言,单批次的商品价值体量大,资金密集度较高,但相对利润却很薄,原料成本占商品比重较大,而且作为贸易商无法通过有效的再生产,为商品增加附加价值;

从标的物的角度而言,利润空间薄,相应作为标的物的抗跌价能力就弱,在资金密集类业务中,相应的风险耐受力较低,对于风险的缓冲和抵抗能力低下。

以套利为目的的破坏性贸易

贸易环节在整体产业体系、供应链体系内是必不可少的中间流通环节。但从贸易业务本身的特点而言,该环节极其容易产生以套利为主要目的的破坏性贸易行为。

当处于上行的经济周期环境时,随着产业链各环节存在的利润空间增大,会吸引一部分以套利为主要目的的贸易商加入到产业链环节中,而恰恰贸易环节又是整体产业链或供应链中进入门槛最低的环节,此类贸易商主要目的并非通过生产行为增加商品价值,而是依托一定的商业或资金优势,通过贸易行为赚取价差,实现商业套利。

当以套利为主要目的的贸易行为占比增加到一定程度,其结果又极具破坏性,要么增加终端客户的消费成本,影响终端市场;要么挤占生产流通环节利润,形成恶性竞争,造成劣币驱逐良币的情形,使整体产业的结构稳定性变得极其脆弱。

此类以套利为主要目的的贸易业务主要风险包括:

1、虚增交易环节;交易背景合理性及真实性识别难度大,难以锁定真正的交易场景;有不良目的的贸易商,可以通过简单的业务方式进行交易行为虚构,甚至不需要进行商品和实物的物理位移,例如融资性贸易业务;

2、交易自偿稳定性差;贸易类业务特别是以套利为主要目的的贸易业务,其主要的利润来源,一方面来源于信息的不对称带来的收益,而更大一部分则来自于经济上行周期内,本身商品价格的上涨;此类业务由于其盈利模式和途径较为单一,对外部环境的依赖度高,在经济环境良好的情况下,业务及交易稳定性较为良好,但一旦受到来自价格的波动及市场波动,则极易发生亏损。

3、风险集中度高;贸易类业务,尤其是以大宗商品为主要标的的贸易类业务,总体呈现短、平、快的特点,需要通过快速的业务循环,来释放流动性压力,而此类资金密集型业务同金融资本的关系非常紧密,再结合大宗商品交易特点,单批次大宗商品资金沉淀体量大,相应风险集中度高,一旦发生业务循环阻滞事件,所产生的风险烈度较高。

看似可控的“控货”模式

大宗商品融资,根据《巴塞尔协议》2004年6月版本,“大宗商品融资是指对储备、存货或在交易所交易应收的商品(如原油、金属或谷物)进行的结构性短期贷款。

主要的控货方式包括对物本身的控制或对提取货物的权利的控制,例如现货质押融资、仓单质押融资、保兑仓融资等等;不难看出,在大宗商品的贸易融资业务中,风险控制的核心抓手以及控制点在物本身,通过一定的折扣比例,以物的质押或物的相关权利质押,来实现对物的控制,由此来进行风险控制。

但如果深入了解此类控货措施的具体实现条件和对应标的,会发现,这中间存在不少难以解决的难点和问题,而往往这些问题,带来的风险相当巨大。

1、大宗商品交易业务本身同质押担保措施的矛盾;

从大宗商品交易业务的实务操作中,我们可以了解,大量的大宗商品交易流转发生在港口、码头、仓储集散地等物流场地。这是由于大宗商品交易由于其标的物本身的特点对于运输和储存环境的依赖度极高,而且大宗商品交易成本中很大一部分是物流仓储成本;

如果仅仅是为了实现质押担保以及其他控货要求,进行仓储环境的变化,不仅需要支付高昂的仓储运输费用,而且对于业务本身的冲击也相当大,因为这些物流集散地一般也都是大宗商品的交易市场。所以,完全通过传统的质押物控制措施来实现控货,在大宗商品贸易融资环境中并不适用;

这就意味着,大宗商品贸易融资控货模式存在天生的瑕疵,金融机构无法通过最有效和完整的质押担保控制措施,实现对质押物完整的控制,只能退而求其次,通过公共仓、第三方仓,通过派驻人员或者其他技术手段进行货物的控制。

恰恰是这种瑕疵的存在,让很多不良用心的人钻了空子,例如贿赂管理人员以次充好,质押物掉包,重复质押等等。

仓库是个重资产的行业,所以贸易融资到最后变成了只信自己的库,甚至连自己的库都不信。更曾有很多国字头的仓库,管理混乱,监守自盗,自加杠杆,库内只留够流转的货物,其余库存库外循环,把自己当作“物资银行”。

内幕太多,此处就不细表了。

2、大宗商品的动产属性在瑕疵控货模式下的风险

大宗商品按照物权相关法理分析,其物的属性为动产,而作为动产一般以占有为权利的公示方式,它不同于不动产的交易,需要以登记作为公示的核心要件;由于此类属性特点,我们不难理解,为何在大宗贸易融资中容易发生重复质押的欺诈性风险。

首先,由于大宗商品交易本身的特点无法实现完整的质押担保控制,即无法改变物的占有方式,而无论是第三方仓、自有仓以及公共仓均同交易市场有高度的重合和交叉,作为融资主体,在对外开展销售或者贸易业务过程中,可以通过一定方式接触到此类监管仓。

这也就造成了一种风险,融资主体完全有可能将其他资金方带到监管仓进行质押物查验,结合掌握在融资主体手中的购买协议及发票,完全可以向第三方昭示他对已被质押的货物拥有完整的所有权,因为对于第三方而言,融资主体掌握了获得该批次大宗商品的交易凭证,更通过占有的方式公示了他对该批次大宗商品的所有权;

其次,无论是第三方仓、自有仓以及公共仓类型的监管仓,作为金融机构控制此类监管物的方式,大多仅限于派驻人员管理、张贴权属标签,架设监控设备等。

而此类控制和管理方式,其实是脱离控制的,因为此类控制措施真正实施的环境是在融资主体最熟悉和了解的市场环境,而并非资金方控制的环境下,一旦融资主体从主观上想要对监管物动手脚,有足够的便利条件以及时间来实施此类行为,包括贿赂管理人员、替换权属标签,甚至是组织人员抢货。

而对于监管方或者资金方而言,根本无法及时应对此类突发性或者恶性风险事故。通俗点讲,这不是他们的地盘。

不可忽视的金融资本沉淀惯性

金融资本从金融机构以一定形式投放到产业循环中,我们称之为金融资本在产业链的沉淀,这个沉淀是整个资金和资产循环中必不可少的环节,因为在产业循环中货币资本转化为商品资本再通过贸易或销售转化为货币资本,其本身就存在一定的周期,这就是金融资本沉淀周期,同存货周转率存在一定关联性。

金融资本的惯性是指金融资本进入产业循环后,会随业务状态的变化和波动,在体系内继续流动,强行的退出或者抽贷,会对产业的良性循环造成不利影响,所以从合理性角度而言,进入产业循环的资金本身存在一定的惯性。

但是,一旦发生风险,金融资本的沉淀及惯性则成为主要的风险点。

首先,发生风险后,商品资本转化为货币资本本身周期拉长,金融资本的沉淀周期拉长,相应造成资金站岗损失,而且通过法律手段,真正实现金融资本的退出也需要一定的周期,周期越长损失越大;

其次,由于大宗商品交易本身呈现短、平、快的特点,从发现风险到处置风险再到风险措施落地,由于资金惯性的存在,资金和资产状态会在业务循环中快速发生变化,难以将金融资本在短时间内控制在货币状态。

结语

大宗贸易融资,核心是“货”权,贸易真实性这两个要点。大宗领域每个品类的门道都很多,水也很深,风控都靠经验,技术暂时只能作为辅助手段,能干大宗贸易融资的自有其底气。

风控抓手抓的住是抓手,抓不住的也会滑手呐。

上一篇:王卫思变,顺丰的新“合谋”之道

下一篇:原京东金融副总裁王琳加入满帮集团