相互宝、京东互保之后,滴滴新推“点滴相互”布局网络互助

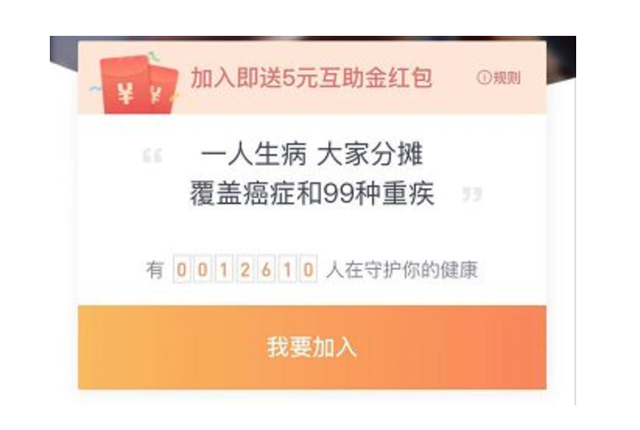

【EFEC导读】在蚂蚁金服“相互保”变身“相互宝”,以网络互助形式尘埃落地,京东互保也被叫停之后,仅仅一个月时间,滴滴又开始布局网络互助,于近日正式上线“点滴相互重大疾病互助计划”,截至目前,已经有超过12000人加入其中。

2018年的保险业或许注定要在焦虑迷惑中走向结束:在一众险企还在焦虑于明年的任务如何开展之时,互联网巨头的加入,也给市场走向增加了新的未知因素。

这不,在蚂蚁金服“相互保”变身“相互宝”,以网络互助形式尘埃落地,京东互保也被叫停之后,仅仅一个月时间,滴滴又开始布局网络互助,于近日正式上线“点滴相互重大疾病互助计划”,截至目前,已经有超过12000人加入其中。

虽然“点滴相互”声势远不及当初相互保那般浩大,但又一个互联网巨头介入网络互助领域却不得不引人深思。这正印证了『慧保天下』之前所断言:“巨头入场,对网络互助领域显然是一剂兴奋剂”,“随着互联网巨头的介入,一段时间内,网络互助会重新变得热闹起来”。

如今,在经历了大风大浪之后,网络互助赛道再次迎来高光时刻,接下来考验的将是保险公司乃至监管的应对能力。

滴滴布局网络互助,规则可调,充满变数

在蚂蚁金服、京东之后,另一互联网巨头滴滴,也开始加入网络互助战局。

近日,滴滴金融悄然上线网络互助计划“点滴相互”。

虽然远远不及当初蚂蚁金服推出“相互保”那般轰轰烈烈,但截至目前也已经有超过12000人加入其中。

从点滴相互公布的“重大疾病互助计划条款”来看,其由“西安小木吉网络科技有限公司”作为发起者和组织者。天眼查数据显示,“西安小木吉网络科技有限公司”正式滴滴出行科技有限公司间接全资控股的孙公司,其正式注册于2018年4月16日。

具体来看,滴滴的“点滴相互”与蚂蚁金服的“相互宝”有诸多相似之处:

互助计划类型:

与“相互宝”类似,点滴相互也关注重大疾病保险,号称覆盖“癌症+99种大病”,其全称为“点滴相互——重大疾病互助计划”。

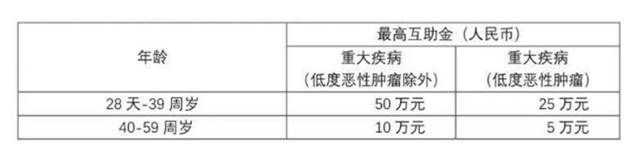

最高互助金额50万元:

相较于“相互宝”30万元的最高互助金额,点滴相互将最高互助金额进一步提高到了50万元。不过,其所谓重大疾病被分为两类,一类是“低度恶性肿瘤”,其最高互助金额只有25万元;另一类是除低度恶性肿瘤之外的重大疾病,其最高互助额度才是50万元。在某种程度上可认为其引入了“中症”的概念。

另外,与“相互宝”相同,该产品也是对不同年龄段的人进行了简单区分,28天-39周岁的人,最高互助金额为50万元,但是40-59周岁的人,最高互助金额只有10万元。

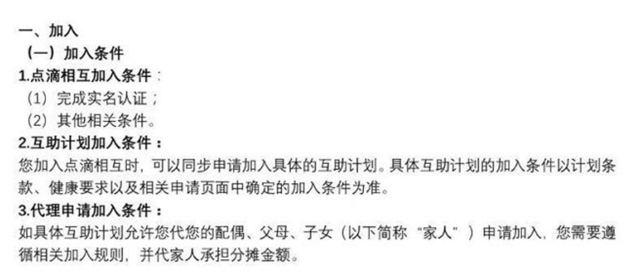

什么人可以加入:

在会员加入条件上,点滴相互成员规则中并未详细列明,但是从目前披露的信息来看,应该是年龄在28天-59周岁之间的人,只要满足互助计划的健康要求,即可加入。同时,会员还可以代配偶、父母、子女申请加入。

等待期有所延长:

点滴相互的等待期相较相互宝有所延长,达到180天,而相互宝只要90天。

管理费比例调低:

与相互宝一样,点滴相互也会额外收取管理费,不过管理费比例从10%下调到了6%。

相互宝的设定每个会员为每个案例分摊的成本不超过1毛钱,但前提是当会员数量低于330万人时,互助组织即自动解散。相较而言,点滴相互对于加入人数没有做最低要求,但这也意味着会员为每个案例平均分担的费用是没有上限的。

信用筛选机制:

相互宝以“芝麻信用分达到650”来作为会员加入的条件之一,以保证会员的支付意愿以及能力;而点滴相互没有直接列明对于会员的信用要求,不过在点击加入之后,会弹出一条提示信息“恭喜,您的信用状态满足加入条件”,说明其或也存在一定的信用筛选机制,只是目前尚不清楚具体原理。

审核赔付规则:

一旦会员发起互助申请,在收到完整的申请资料并经初步审核后,点滴相互运营方会根据案件情况通知申请成员支付一定数额的调查费用,用以委托调查评估机构对案件进行调查审核,并出具专业审核意见。

对专业审核意见同意进行互助的案件,点滴互助将进行公示,接受成员监督。

每月 7 日、21 日为公示日,公示日起 5 日内为案件公示期,案件公示期内成员可对公示案件进行监督举报。公示期满,经公示无异议的案件,互助申请成员可获得互助金。

对于专业审核意见不同意进行互助的案例,点滴相互并未借鉴相互宝的经验,设立陪审团制度,而是明确“与本规则相关的争议首先应当通过友好协商解决;协商不成的可依法向本规则签订地人民法院提起诉讼”。

且规定,经法院判决、仲裁机构裁决、法院或仲裁机构调解的特殊案件,在相关法律文件生效后,进行公示。公示不接受举报,公示期满进行分摊。

但,运营方可调整规则:

值得注意的是,在点滴相互的会员规则以及互助计划条款中,均明确规定,运营方有权修改规则。

其中,会员规则规定:

您理解并同意,我们可以根据法律法规及监管政策的变化,或为了给您提供更好的服务和体验,对本规则进行调整。调整后的规则我们将通过公告或采用其他方式通知您。规则修改后的生效日期以公告载明日期为准。如您不接受调整,可随时退出;如您未选择退出,则表示您同意并接受调整后的规则。

点滴相互——重大疾病互助计划条款规定:

我们将保持计划的稳定、公平和可持续作为目标,如果参与本计划的人数过多、过少或风险状况不一致,为保证成员权益和公平性,我们有权根据计划运行情况,将本计划拆分成若干个计划或与其他计划进行合并,已加入的成员将根据相应的拆并规自动转入与其对应的互助计划。相应调整方案需对全体计划成员进行公示,成员可以在公示期内反馈意见,我们将认真听取,酌情采纳。

这意味着点滴相互未来有可能会将会员进行进一步的细分,或者合并,在调整规则之后,会员只能选择接受或者退出,别无他法。而会员规则、互助计划条款几乎已经涵盖了绝大多数的规则,这意味着,所有的规则未来都包含变数。

互联网巨头介入,网络互助希望重燃

在一个半月狂揽超过2000万用户的“相互保”,一经诞生就在业界产生了巨大的争议,直到11月27日,靴子终于落地。在监管部门的介入之下,“相互保”变身“相互宝”,等于将网络互助与商业保险进行了彻底切割。从此“上帝的归上帝,凯撒的归凯撒”,网络互助与商业保险“大路朝天,各走一边”。

彼时,『慧保天下』就曾断言:

“目前看似一切问题都得到了妥善的解决,但风过留声、雁过留痕,无论是商业保险公司也好,还是相互保险社、网络互助等等也好,都再也回不到过去。”(详见《“相互保”监管冲关未遂,变身网络互助重启新赛道》)

并直言“巨头入场,对网络互助领域显然是一剂兴奋剂”,“随着互联网巨头的介入,一段时间内,网络互助会重新变得热闹起来”。随着滴滴的入局,曾经的预言变为现实:

“相互保”没能得到监管的认可,是不是意味着网络互助再度被抛弃?答案或许是否定的,因为至少可以看到,互联网巨头开始入场——对于互联网创业平台来说,巨头的入场意味着行业已经走到了一个较为成熟的阶段,收获的季节也许就要到了。

实际自相互保诞生以来,诸多互联网巨头已经开始深入研究类似产品,就『慧保天下』得到的反馈来看,滴滴也只是其中一个而已。在互联网巨头的加持之下,经过曾经严厉的监管整顿,从300多家平台,变成只剩数家平台的网络互助赛道希望重燃。

危机感再度袭来,保险公司亟待创新

巨头既然已经入场,网络互助就再也不是以往的网络互助,保险公司所面临的问题也依然远远没有结束。

在线上流量的争夺中,保险公司本就无法与流量巨头相抗衡,而如今,更眼睁睁看着优势领域被互联网巨头所蚕食。

不能忽视的是,“相互保”产生的根源,既有互联网巨头获客的冲动,也有来自中低端客户最真实的市场需求。保险公司往往定位于中高端客户,但更广大的中低端客户群体才具有更为迫切的风险保障需求。网络互助产生的根源也在于此。

此外,保险业仍然要直面一些痼疾:中介成本的问题、服务效率的问题等,都是应该着手去解决。市场需求就在那里,互联网巨头就在那里,保险公司不去占领,自然会有其他资本去想方设法去占领。强大的竞争对手面前,保险公司亟待创新。

监管在切割之后,会员权益仍值得关注

无论是之前拟定网络互助四条红线,还是现在倒逼“相互保”变身“相互宝”,监管的态度都是明确而一以贯之的——坚决对商业保险与网络互助进行切割。

但坚决的、一而再的切割之后,事情却没有因此而结束。例如,某网络互助平台还在堂而皇之的做着如下的介绍:

当然,点滴相互作为互联网巨头推出的互助计划,还是在严格遵守相关规则的,会员条款中明确表示“不是保险,不承诺获得确定的风险保障”。但其同时规定,运营方是有权调整规则的,会员不同意只能选择退出,会员之前的分摊的金额也无法撤回或者撤销,这对于会员来说显然有失公允。在这种情况下,会员的权益谁来保障?

坚决对网络互助与商业保险进行切割的背后自然有完整的逻辑支撑,但如何保证更广大消费者的合法权益,也同样值得思考。

2018年,大变局之中的保险业所要思考的问题还有太多太多,焦虑迷惑的情绪或许仍将长期伴随左右,直至走出迷雾。

上一篇:回顾银行2018,凡是过往,皆为序章

下一篇:绿色物流遇到瓶颈,该如何突破?