上海金融法院发布《融资租赁纠纷法律风险防范报告》(附报告全文)

此次发布的《报告》聚焦融资租赁领域。近年来,随着我国金融市场的不断发展,融资租赁行业在盘活固定资产、满足企业技术改造需求、促进中小微企业发展等方面日益发挥积极作用。融资租赁亦逐渐成为仅次于银行信贷的第二大融资方式和推进普惠金融的重要力量。与此同时,司法实务中融资租赁纠纷高发,比如不适格租赁物进行售后回租、第三方合作模式创新引发资金风险、出租人不当收回与处置租赁物、违规收取租金外费用等问题,涉诉案件数量和标的额近年来维持高位,行业风险有所显现,有必要对该行业的法律风险进行梳理和分析,督促行业不断完善合规管理、提升资产质量,以妥善应对、管理与化解风险。

《报告》分为融资租赁行业现状及风险分析、融资租赁纠纷情况、纠纷疑难点及法律风险揭示、法律风险防范建议等四个部分,全面总结了融资租赁行业风险,系统梳理融资租赁纠纷类型,分析揭示风险成因,并就融资租赁领域的法律风险防范提出了针对性的对策和建议。

《报告》分析了经济环境、监管政策、法律规则的变化对融资租赁行业的影响,总结了融资租赁行业风险因素,包括违规被处罚的数量与金额有所上升、监管政策变化或将引发市场变化、行业资产面临的风险有所上升、不当的自力救济导致诉讼风险增加、租赁物担保功能缺失易引发风险等。

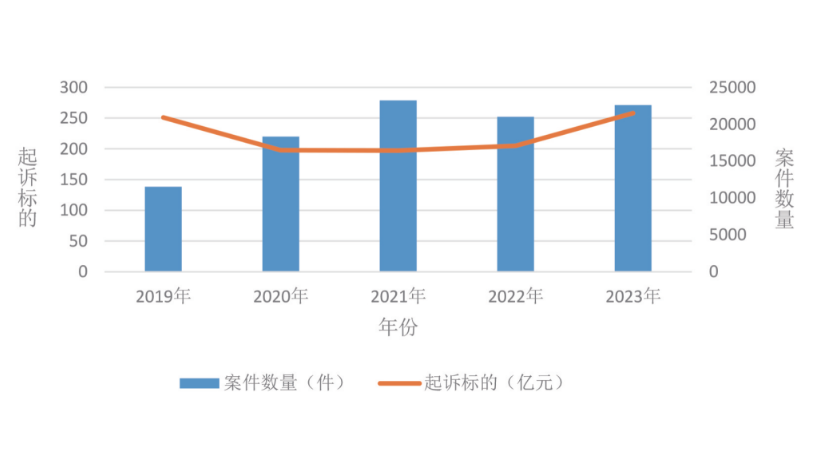

《报告》对上海法院2019-2023年受理的融资租赁合同纠纷案件进行统计分析,发现此类案件呈现以下特点:

一、案件数量与标的总额高位浮动

2019-2023年上海法院受理的融资租赁合同纠纷案件累计96,675件,标的总额达1,108.91亿元。案件数量于2021年达到高峰,为23,223件,近两年虽有所减少但仍维持高位。2023年案件数量与标的总额双高,分别为22,586件和258.03亿元。

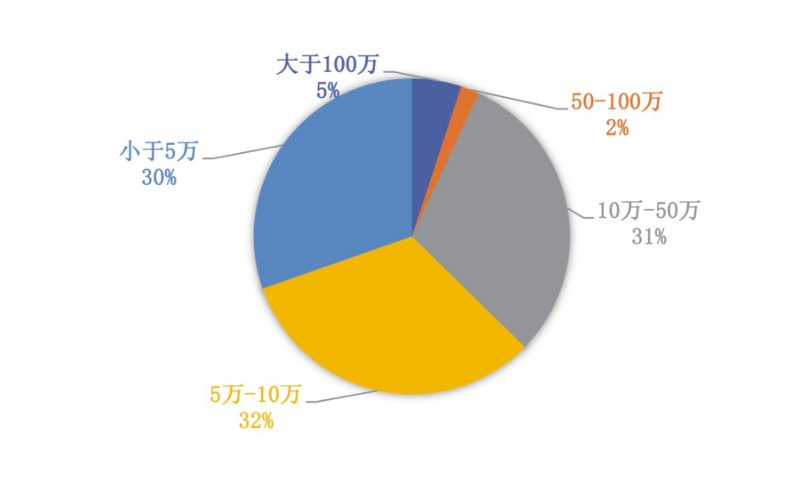

二、案件标的额以小额为主

案件标的额平均值为114.70万元,中位数为7.69万元,标的额小于10万的案件占比达62%,大于100万的案件仅占比5%。

三、大标的额案件反映部分地方城投企业债务问题

上海金融法院受理的标的额3亿以上的一审案件中,被告包含地方城投企业的占比43.75%。租赁物主要涉及道路附属管网设备、机器设备、光缆线路等。

四、原告以商业租赁公司为主

该类原告占全部案件总数比例达95.93%。原告为金融租赁公司的,占比0.68%。承租人起诉融资租赁公司的,占比3.39%,发生纠纷原因通常为融资租赁业务中的延伸问题。

五、被告以自然人为主

自然人被告占比88.01%,平均标的额16.62万元;法人占比11.99%,平均标的额836.81万元。

六、案件纠纷类型相对集中

出租人一般诉请租金加速到期或解除合同、返还租赁物,通常以出租人胜诉结案,当事人抗辩合同名实不符并获支持的占比仅4.39%。且由于通常存在管辖协议,管辖法院相对集中。

七、涉诉业务模式以车辆回租为主

涉诉租赁物中车辆占比达99.16%,租赁方式以回租、结构化回租为主,占比77.41%。

《报告》针对司法实务中常见法律争议,对融资租赁纠纷类型进行划分,主要涵盖以下五大类:

1

法律关系定性纠纷

承租人经常抗辩称“名为融资租赁实为借贷”,理由是系争业务存在虚构租赁物、租赁物低值高估、租赁物不适格,或者租赁物多重回租等情形。

2

出租人与第三方合作引发的纠纷

主要情形包括银租合作开展“租金贷”业务、渠道服务商介入融资关系、承租人向渠道服务商转移租赁物占有、渠道服务商为承租人租金支付义务提供担保等所引发的纠纷。

3

出租人行使取回权引发的纠纷

主要情形包括在承租人轻微违约时即取回租赁物、取回手段暴力违法、取回租赁物后未进行损失清算、在承租人破产重整程序中行使取回权引发的纠纷。

4

融资租赁登记纠纷

主要情形包括就同一租赁物在中国人民银行征信中心动产融资统一登记公示系统(以下简称“中登系统”)重复登记引发的纠纷、就同一财产在不同系统办理登记引发的权利顺位纠纷、就同一机动车在中国人民银行征信中心动产融资统一登记公示系统办理的融资租赁登记与在车辆主管部门办理的登记发生冲突而引发的纠纷。

5

融资息费纠纷

主要情形包括因出租人收取服务费、咨询费、手续费等费用或代收保险费引发的纠纷、因逾期利息或违约金的计算基数引发的纠纷。《报告》对上述纠纷类型中存在的法律风险进行了梳理、揭示。

《报告》在全面考察融资租赁行业现状、涉诉情况、纠纷类型和相关法律风险揭示的基础上,分别对承租人、融资租赁企业、监管机构提出对策建议:

一、对承租人的建议

➤ 一是明辨合同性质,审慎核查条款。应认真辨别融资租赁企业提供的格式合同的性质,注意合同的签约主体与业务模式,避免混淆融资租赁合同与其他不同类型的合同;重点关注约定的各类息费条款、加速到期条款、催收条款等是否合理,确保双方就合同条款达成合意后再行签约。

➤ 二是了解交易对手,明确履约对象。在与渠道服务商等第三方合作机构磋商时,应辨别对方的实际身份、与融资租赁企业的关系以及其在交易中的具体地位;谨慎关注个人账户的钱款往来情况,对于第三方合作机构频繁转进转出钱款的现象需提高警惕;在返还租赁物时应明确归还对象。

➤ 三是降低债务存量,透明合规融资。地方城投企业应严格遵守监管部门规定,严禁开展非设备类售后回租,避免租赁物被处置后影响政府正常提供公共服务。

➤ 四是恪守契约精神,诚信履行约定。承租人应合理安排自身现金流,及时支付租金,避免随意处置租赁物、私自拆除租赁物上的安全保障设备。

二、对融资租赁企业的建议

➤ 一是回归行业本源,加强合规经营。不以融资租赁为名开展违规放贷业务;加强对租赁物的审查,在适格性方面重点审查租赁物是否为公共设施、路基管网等,在真实性方面重点审查租赁物发票、购买合同、登记权属证书等,开展实地查看,核对租赁物型号编码。同时要重点评估租赁物的估价是否合理。

➤ 二是强化内部治理,谨慎开展创新。加强对渠道服务商等第三方合作机构的考核监督,及时跟踪资金用途和流向,定期查看租赁物的状况,及时清退不符合规范标准的第三方合作机构。

➤ 三是规范合同条款,合理收取息费。对于确需收取服务费、咨询费的,提供“质价相符”的服务,对租赁物残值计算、担保安排、加速到期、自力救济等重要条款,应与承租人充分磋商后明确约定。

➤ 四是及时登记公示,依法合规行权。在中登系统办理登记时仔细审查是否存在在先登记;开展机动车融资租赁业务的,应及时到车管所办理动产抵押登记,以防范承租人就机动车进行重复融资;在收回租赁物时建议采取摄影摄像留档等措施证明自身无过错,变现租赁物时要确保租赁物变现的流程规范,估价合理。

三、对监管机构的建议

➤ 一是打击违规行为,引导行业发展。重点审查租赁物适格性不合规、租赁物管理不到位、售后回租业务管理不审慎、对租赁物低值高买、重要财务数据不真实、资金用途监管不严格、部分资金流向与约定用途不一致、选择渠道商合作不够谨慎等问题。

➤ 二是完善监管政策,统一行业标准。合理划分中央和地方的监管权责,统一租赁物禁入“黑名单”等标准。

➤ 三是加强数据共享,强化司法协同。做好监管政策与司法认定的衔接,共同遏制偏离租赁本源、不规范经营等问题,实现协同治理。

➤ 四是跟踪存量债务,加强风险防范。建议相关政府监管部门多渠道、全方位监测统计隐性债务,分析梳理以融资租赁方式违规新增地方债务的形成原因与具体问题,持续跟踪部分地区政府、部分金融机构隐性债务风险防范和存量债务化解情况。

【下图扫码加微信,可获取报告全文】

文章来源:上海金融法院,图片来源:网络。

本文已标注来源和出处,版权归原作者所有,如有侵权,烦请联系我们删除!

上一篇:国有大宗供应链巨头业绩出炉,建发5934亿、物产中大5801亿、象屿4590亿、厦门国贸4682亿

下一篇:“2024年产业数字化—产业数字金融全国行业标杆企业巡回商务考察与走访”(第7期-山西太原站)圆满结束